平成22年度税制改正概略

平成22年度税制改正

■ 平成22年度税制改正のテーマ

①流行の節税対策の封じ込め

②中小企業優遇と大企業増税

③控除から手当へ

法人税

次のように改正されています。

その他細かいところでは、情報基盤強化税制の廃止(一部他に引継)や受取配当等の益金不算入額の基準年度の変更などがあります。

大企業にとって、一番痛い改正といえば⑥になるのか・・・・

![]()

◆ 企業グループを対象とした法制度や会計制度が定着しつつある中、税制においても持株会社制のような法人の組織形態の多様化に対応するとともに、課税の中立性や公平性等を確保する必要が生じていることから、資本に関係する取引等に係る税制の見直しを行います。

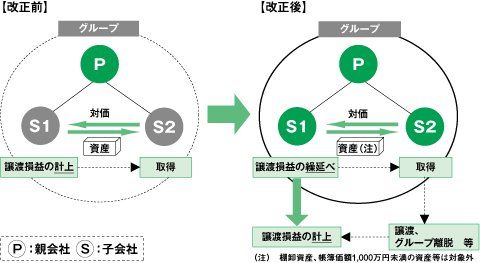

① 100%グループ内の法人間の譲渡取引の損益の繰延べ

② 100%グループ内の法人間の寄附

③ 100%グループ内の法人間の現物分配

④ 100%グループ内の法人からの受取配当の益金不算入(負債利子控除)

⑤ 100%グループ内の法人の株式の発行法人への譲渡に係る損益

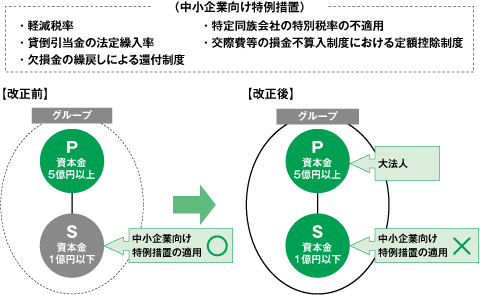

⑥ 大法人の100%子法人に対する中小企業向け特例措置の適用の見直し

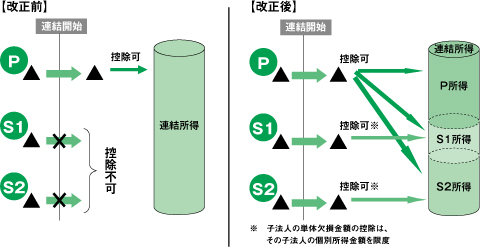

⑦ 連結子法人の連結開始前欠損金の持込制限の見直し

⑧ 連結納税制度の整備

⑨ 清算所得課税

⑩ その他の整備

(注) 上記の改正は、④、⑥、⑦及び⑩(負債利子控除額計算の簡便法に係る部分)を除き、平成22年10月1日から適用されます。

■主な見直し項目

■非課税措置のイメージ

① 100%グループ内の法人間の譲渡取引の損益の繰延べ

資産のグループ内取引により生ずる譲渡損益については、その資産がグループ外に移転する等の時まで、計上を繰り延べます。

⑥ 大法人の100%子法人への中小企業向け特例措置の適用の見直し

大法人の100%子法人である中小法人は、それ以外の中小法人と資金調達能力など経営実態が異なることから、中小企業向け特例措置(資本金の額が1億円以下の法人に係る次の制度)については、資本金の額が5億円以上の法人又は相互会社等の100%子法人には適用しません。

⑦ 連結子法人の連結開始前欠損金の持込制限の見直し

連結納税の開始・加入に伴う資産の時価評価制度の適用対象外となる連結子法人のその開始・加入前に生じた欠損金額を、その個別所得金額を限度として、連結納税制度の下での繰越控除の対象に追加します。

![]()

◆ いわゆる「一人オーナー会社課税制度」(特殊支配同族会社における業務主宰役員給与の損金不算入制度)は廃止します。

なお、いわゆるオーナー給与に係る課税のあり方について、個人事業主との課税の不均衡を是正する必要があり、「二重控除」の問題を解消するための抜本的措置を平成23年度改正で講じます。

名古屋市西区の税理士 熊澤会計事務所