税務・経理の特報ニュース

熊澤会計事務所のサイト内情報で、探したい情報が見つからない場合にはこちらから検索してみて下さい。(製作中なので検索感度がイマイチです・・すいません)

2020/08/19 |

|

|---|---|

2017/10/31 |

|

2017/5/15 |

|

2016/8/17 |

|

2016/5/13 |

|

2015/4/14 |

|

2015/4/9 |

|

2015/3/3 |

|

2014/6/5 |

|

2013/12/3 |

|

2013/8/20 |

|

2013/6/8 |

|

2013/4/11 |

|

2012/11/23 |

|

2012/9/6 |

|

2012/4/10 |

|

2012/2/14 |

|

2011/12/14 |

|

2011/10/31 |

|

2011/08/30 |

|

2011/8/11 |

|

2011/5/20 |

|

2011/3/24 |

|

2011/3/10 |

|

2011/2/17 |

|

2010/12/27 |

|

2010/11/5 |

|

2010/09/2 |

|

2010/08/16 |

|

2010/07/27 |

|

2010/06/18 |

|

2010/05/28 |

|

2010/05/20 |

|

2010/05/12 |

|

2010/05/10 |

|

2010/04/28 |

|

2010/04/27 |

|

2010/04/16 |

|

2010/04/09 |

|

2010/03/02 |

More....

建設業の応援業務(人工派遣)の消費税簡易課税の業種区分.2020.8.19更新

税理士試験で出題されたらしい

久しぶりの更新

新人職員が税理士試験の消費税法を受験して

これがわからなかったと相談がありました。

建設業の応援業務(人工派遣)の消費税簡易課税の業種区分

これは第四業種ですね

現場の加工などのための職人を派遣した代金

となりますので第四種事業に該当します。

通称は「応援」やら「人工賃」やら

様々ですが

「加工賃その他これに類する料金を対価とする役務の提供」

に含まれるということです。

受験生が簡易課税の業種区分を理解するうえで重要なのは

業種区分判定は

まず第一に日本標準産業分類がくるということであって

作業内容が第一判定基準にはならないということです。

極端な話

同じような作業でも

日本標準産業分類の業種が違えば異なる業種区分に

なるということです。

これが大原則になります。

ちなみに、

人材派遣だから5種だと思ったと職員が言っていましたが

そもそも

労働者派遣---派遣先の指揮命令に基づく

現場応援---指揮命令に基づかない

労働者派遣---派遣先の作業道具などを貸与される

現場応援---作業道具は持参する

という意味で

確かに外観が似ているが、中身は別物なので

この辺りもよく勉強が必要ですね。

加えて言えば

この裁決事例

請求人の指揮命令下にないため第5種事業にあたると裁決(国税不服審判所、20002.09.30裁決)があるから5種だと噂になっていますが、言っていましたが、これは恐らく派遣会社が偽装請負をした場合の業種区分であって、巷の製造業ではないということです。

がんばれ受験生!!!

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

事前確定届出給与で役員賞与を払って否認された事例.2017.10.31更新

役員だって賞与が欲しい!!!

役員でも賞与が欲しい!!

という相談はよくあります。

人間には承認願望があるので

きっと社員に賞与を払っていると自身も欲しくなるのでしょう(笑)

日本では、役員に賞与を支給し、かつ経費(損金)計上したい場合には、

事前に確定支給額を税務署に届出するルールになっています。

事前に確定額を届出させることで

役員賞与を利用した利益調整を抑止しているわけです。

しかし、賞与は、一般的に会社の業績に応じて支給しますので

業績に関係なく前もって届出させるこの「事前確定届出給与」について

次のような「不測」の事態が発生することもあります。

例えば

1.冬期と夏期に役員賞与を支払うべく事前確定給与を提出した

2.冬期賞与は届出通りの金額を支給できた

3.しかし、急速な業績悪化により、夏期賞与を届出通りの金額を支給できない

4.止む無く夏期賞与を減額支給した

このような場合

納税者としては、

夏期賞与は損金にならないとしても

届出通りに支給した冬期賞与は少なくとも損金になる

と思うわけですが

この場合には、原則として夏期賞与も冬期賞与も損金に計上できないのです。

判決事例があります。

平成24年10月9日東京地裁判決

納税者は、平成20年冬と翌年の夏にそれぞれ賞与として役員合計で700万円ずつ支給する旨の事前確定届出給与に関する届出を行った。

その後、初年冬は届出記載のとおり冬期賞与700万円が支給されたが、翌年夏は業績悪化を理由に臨時株主総会によって減額され、夏期賞与350万円が支給された。

なお納税者は、この減額について事前確定届出給与に関する変更届出は行わなかった。

納税者は、夏期賞与は損金に算入せず、届出通りに支給された冬期賞与のみを損金算入して法人税の確定申告を行ったところ

課税庁より、届出どおりの支給が行われたか否かは個々の支給ごとに判定するのではなく、職務執行期間を一つの単位として判定すべきであるから

冬期賞与も事前確定届出給与に該当しないとして損金に算入できないとして課税したことから、これを不服とした納税者と課税庁で争いになった。

【裁判所の判断】

内国法人がその役員に対して支給する給与は、特別の事情がない限り、当該役員給与に係る職務執行期間の全期間の当該役員の職務執行の対価として一体的に定められたものであると解することができるのであり、役員給与について一の職務執行期間中に複数回にわたる賞与支給がされた場合

「事前の届出通りに支給されたか否か」は、

個々の支給ごとに判定すべきものではなく、当該職務執行期間の全期間を一個の単位として判定すべきものである。

ということで納税者の主張をしりぞけています。

いかがでしょうか?

実はもう一つポイントがあって

この「なお納税者は、この減額について事前確定届出給与に関する変更届出は行わなかった。」という下りです。

このような

「株主等の第三者との関係上、業績の悪化についての役員としての経営責任から

役員給与の額を減額せざるを得ない場合」には

変更届を行うことで損金算入できるという制度があります。

意外に知らない人が多いのですが、そんな制度もあります。

この納税者はこの変更届出の提出を失念したので、別の論点で争ってみたが負けてしまったということです。

変更届は覚えておきましょう。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

電気自動車(PHEV等)の特別償却、税額控除2017.5.15更新

環境関連投資促進税制

関与先から最近よく聞かれる

電気自動車って優遇税制が使えるってきいたけど

どうなの?

一時期は、太陽光発電を利用した即時償却スキームのブームもあり

エネ革税制をはしりとする”エネルギー系の制度”にはかなり精通していたものの

H28.3月をもってこのスキームが使えなくなり(というかしょぼくなり)

公私ともに一挙に白けた感じとなったが、

大事なお客様から質問がある以上は

そうはいってもいられないので、次にまとめてみました。

まず、対象者は青色申告の中小企業者であることが前提になります。

1.平成28年4月1日から平成30年3月31日までの取得であること

2.取得した後一年以内に使い始めること

3.国または市区町村の、補助金をもって取得等したものは対象外

4.新品であること

5.証明書を添付すること

そして、電気自動車の場合、特別償却は受けられるが、税額控除は受けられないこと

優遇の内容

取得価額の30%の特別償却です。

どんな自動車が対象になるのか

対象になるのは次の三種類

・プラグインハイブリッド自動車

・エネルギー回生型ハイブリッド自動車

・電気自動車

では、この中で電気自動車とはどんなものだろうと調べてみると

電気自動車(原動機としてリチウムイオン蓄電池によって駆動する電動機(回転子に永久磁石を用いるものに限る。)のみを搭載した自動車のうち、半導体インバーター式の制御装置を用いて当該電動機を制御する機構を有するものに限る。)。

非常にわかりづらいですね(笑)

ということで、更に資源エネルギー庁のサイトを見ると一覧がありました。

(同時設置附属設備を除いて記載)

対象になる車両の一覧

■プラグインハイブリッド自動車(国産車)平成27年5月1日現在の対象設備一覧

・トヨタ自動車株式会社 プリウス プラグイン ハイブリッド (DLA-XXXXX)

・本田技研工業株式会社 アコード プラグインハイブリッド(DLA-XXX)

・三菱自動車工株式会社 アウトランダー PHEV (DLA-XXXXX)

■プラグインハイブリッド自動車(輸入車)平成29年3月8日現在の対象設備一覧

・アウディジャパン(株) A3 e-tron(型式:DLA-8VCUK)

・ビー・エム・ダブリュー(株) BMW 225xe Active Tourer(型式:DLA-2C15)

・ビー・エム・ダブリュー(株) BMW 330e(型式:DLA-8E20)

・ビー・エム・ダブリュー(株) BMW i3(型式:DLA-1Z06)

・ビー・エム・ダブリュー(株) BMW i8(型式:DLA-2Z15)

・ビー・エム・ダブリュー(株) BMW X5 xDrive40e(型式:CLA-KT20)

・ビー・エム・ダブリュー(株) BMW 740e(型式:DLA-7D20)

・フォルクスワーゲン Golf GTE(型式:DLA-AUCUK)

・フォルクスワーゲン Passat GTE(型式:DLA-3CCUK)

・フォルクスワーゲン Passat GTE Variant(型式:DLA-3CCUK)

・ポルシェジャパン(株)Cayenne S E-HYBRID(型式:DLA-92ACGE)(型式:DLA-92ACGEA)

・ポルシェジャパン(株)Panamera S E-HYBRID(型式:ALA-970CGEA)

・ボルボ・カー・ジャパン(株)XC90 T8 Twine Engine AWD(型式:DLA-LB420XCP)(型式:DLA-LB420XCPA)

・メルセデス・ベンツ日本(株) C 350 e AVANTGARDE C 350 e STATIONWAGON AVANTGARDE

(型式:DLA-205047)(型式:DLA-205247)

・メルセデス・ベンツ日本(株) S 550 e long(型式:DLA-222163)

・メルセデス・ベンツ日本(株) GLC 350 e 4MATIC Sports(型式:DLA-253954)

・メルセデス・ベンツ日本(株) GLC 350 e 4MATIC Coupe Sports(型式:DLA-253354)

■エネルギー回生型ハイブリッド自動車平成28年4月1日現在の対象設備一覧

・いすゞ自動車株式会社 エルフ (SJG-XXXXX)(TQG-XXXXX)(SQG-XXXXX)(TSG-XXXXX)

・いすゞ自動車株式会社 エルガハイブリッド (QQG-XXXXX)(QSG-XXXXX)

・トヨタ自動車株式会社 ダイナ (SJG-XXXXX)(TQG-XXXXX)(TSG-XXXXX)

・トヨタ自動車株式会社 トヨエース (SJG-XXXXX)(TQG-XXXXX)(TSG-XXXXX)

・日産自動車株式会社 アトラスハイブリッド (TSG-FEA**)

・日野自動車株式会社 日野セレガハイブリッド (LJG-XXXXX) (QQG-XXXXX)

・日野自動車株式会社 日野デュトロ (SJG-XXXXX)(TQG-XXXXX)(TSG-XXXXX)

・日野自動車株式会社 日野ブルーリボンシティハイブリッド (LJG-XXXXX) (LNG-XXXXX)

・日野自動車株式会社 日野レンジャー (SJG-XXXXX) (TQG-XXXXX)

・三菱ふそうトラック・バス株式会社 キャンターエコハイブリッド (SJG-XXXXX) (TQG-XXXXX)(TSG-XXXXX)

・UDトラックス株式会社 Kazet(カゼット)SK ハイブリッド(TSG-XXXXX)

■電気自動車(国産車)平成27年5月1日現在の対象設備一覧

・日産自動車株式会社 e-NV200(ZAB-VME0、ZAA-ME0)

・日産自動車株式会社 リーフ (ZAA-XXXXX)

・本田技研工業株式会社フィットEV (ZAA-XXXXX)

・三菱自動車工業株式会社 i-MiEV (ZAA-XXXXX)

・三菱自動車工業株式会社 ミニキャブMiEVバン(ZAB-XXXXX)

・三菱自動車工業株式会社 ミニキャブMiEVトラック(ZAB-XXXXX)

■電気自動車(輸入車)平成28年2月8日現在の対象設備一覧

・テスラモーターズジャパン Tesla Roadster(型式:不明)

・テスラモーターズジャパン Tesla Model X(型式:不明)

・テスラモーターズジャパン Tesla Model S(型式:ZAA-SL1S)(型式:ZAA-SL1S2)(型式:ZAA-SL1S2A)(型式:ZAA-SL1SA)(型式:ZAA-SL2S)(型式:ZAA-SL2S2)(型式:ZAA-SL2S2A)(型式:ZAA-SL2SA)(型式:ZAA-SWL1S)(型式:ZAA-SWL1SA)(型式:ZAA-SWL2S)(型式:ZAA-SWL2S2)(型式:ZAA-SWL2S2A)

(型式:ZAA-SWL2SA)(型式:不明)

・ビー・エム・ダブリュー(株) BMW i3(型式:ZAA-1Z00)

と一覧にしてみたものの、この一覧に無い車種であっても制度の適用がある可能性もあるとのことなので、結論としては、適用の可否は、ディーラーの担当者又は自動車工業会に聞くのが早いということです。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

遺族が相続後に受けた故人の高額療養費2016.8.17更新

高額療養費給付金が相続財産として課税されるか

相続で誤解が多いものの一つに

表題の「死亡後に受取る、故人の高額療養費が相続税の課税対象となるか」という話があります。

誤解が生まれる原因が、某質疑応答サイトにて

誤った回答が載っているからという理由はさておき

それを訂正するすべもないため

この手の誤情報は枚挙にいとまなしですが

正しい情報の発信しかできないので正しい情報を載せておきます。

まず、高額療養費という制度が健康保険法にて定められております。

これはどういうものかというと

被保険者がお医者さん等で負担した医療費が高額になってしまった場合、国保や協会けんぽ等の公的医療機関から一定額を超える部分の戻り(還付)を受けることができる制度です。

役所等で支給申請をすれば、その数か月後にお金が戻ってくるというルールで

申請から戻りまでにタイムラグがあるという特徴があります。

では、その支給申請中や申請前に被保険者が死亡した場合はどうなるのでしょうか?

次のような事態です。

①医者で高額医療費を払う

②高額療養費の支給申請をする

③被保険者が死亡する

④死亡後に遺族に対して故人の高額療養費が入金される

この場合、③の相続時点では、高額療養費が未収状態であることから

この高額療養費の未収金が相続税の課税対象になるか否かという疑問が生じます。

通常は、相続開始時点のあらゆる未収金はほぼ相続財産になるのですが、

健康保険法第62条に次のような条文があることが事態をややこしくさせます。

(租税その他の公課の禁止)

第62条 租税その他の公課は、保険給付として支給を受けた金品を標準として、課することができない。

つまり、公的な保険給付に係る金品の受領は”非課税ですよ”と規定しているわけです。

じゃあ、この62条でいうところの”保険給付”とはなんぞやということが、健康保険法52条において定められています。

(保険給付の種類)

第52条 被保険者に係るこの法律による保険給付は、次のとおりとする。

一 療養の給付並びに入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費及び移送費の支給

二 傷病手当金の支給

三 埋葬料の支給

四 出産育児一時金の支給

五 出産手当金の支給

六 家族療養費、家族訪問看護療養費及び家族移送費の支給

七 家族埋葬料の支給

八 家族出産育児一時金の支給

九 高額療養費及び高額介護合算療養費の支給

九号に高額療養費がばっちり入っていますね(笑)

なので、非課税でめでたしめでたし・・・とはなりません。

被保険者が支給を受ける場合には非課税でいいのですが、遺族が受け取る場合には事情が異なってきます。

結論から申し上げますと

遺族が支給を受けた、故人の高額療養費は相続税の課税財産となります。

その根拠は

遺族が相続開始時で取得する財産は、「保険給付金」ではなく「保険給付に係る請求権」であるというものです。

「保険給付に係る請求権」であるから、健康保険法にて非課税とされる財産「保険給付金」には該当しないことから、「他の法令等に特段規定がないものは全て課税対象」という相続税の原則ルール通りに相続税の課税財産となるわけです。

法律って面白いですね

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

マンション、アパートの相続評価2016.5.13更新

一括転貸されている共同住宅の敷地の評価単位

一時期から新聞やテレビで見かけるようになった「30年一括借り上げ」という宣伝

地主に共同住宅を建築してもらい、建築会社がそれを一棟丸っと、しかも気前よく30年

賃借しますよというサービスです。

大家からすれば、空室リスクがないというメリット

建築会社からすれば、保守管理業務もセットで取り込めるメリット

というウィンウィンの関係という、うたい文句です。

このような一括借り上げ契約の共同住宅が、一つの敷地に三棟あるような場合

この敷地の相続税評価の評価単位はどうなるのでしょうか

次のような場合です。

これは専門家である税理士も意見が分かれそうなものです。

相続における土地の評価単位は利用単位ごとが原則なので、

この場合は一棟ごとに評価するんだよという税理士

一方で、三棟一括借上げで一つの契約になっており、三棟が建つ敷地を建築会社一社で賃借する

ということは、この敷地全体が一つの賃借権の目的物となっているから

この敷地全体を一つとして評価するんだよという税理士

これに関して非公開裁決事例を見つけました。

(平26-04-25 非公開裁決 棄却 TAINS)

若干数字等が変えてあります。

本件は、建築会社A社が3棟の共同住宅を被相続人より一括で借り受け次のような契約を結んでいました。

①これらを第三者に転貸し入居管理等を行う旨の建物賃貸借契約

②これら3棟の共同住宅の一括管理契約

このような契約が締結されていた複数の共同住宅の敷地である3筆からなる宅地の評価単位が

国税不服審判所において争われ、審判所は次のとおり判断して、請求人らの訴えを棄却しました。

まず、貸家建付地における1画地の宅地の判断は、所有する宅地の上に貸家が複数ある場合、各貸家の使用目的の範囲内において利用権がそれぞれ生じ、その利用権に基づき各貸家がそれぞれ利用されるため、評価の対象である宅地の上に存する建物(貸家)の建物賃借人の敷地利用権の及ぶ範囲を検討する必要がある。

本件契約は、契約書1通により各共同住宅3棟を一括して賃貸借契約が締結されたものではあるが、実態は、各共同住宅の棟ごとに締結された賃貸借契約を1通の契約書としたにすぎないと認められる。

また、各共同住宅の各棟は、構造上全体が一体のものであるとはいえず、各棟が独立した建物で、独立して機能していると認められることから、A社の敷地利用権の及ぶ範囲は、各共同住宅の敷地ごとに及んでいるものと認めるのが相当である。

したがって、本件各宅地の評価単位は、各共同住宅の各敷地部分をそれぞれ1画地の宅地として、3区画に区分するのが相当である。

どうでしょうか?

共同住宅は、その共同住宅の1棟が一つの利用単位として画地計算するのが原則ということです。

時代が進み、新しい契約形態がでていくると、財産評価も取扱いが変わる可能性があるので、注意が必要ですね。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

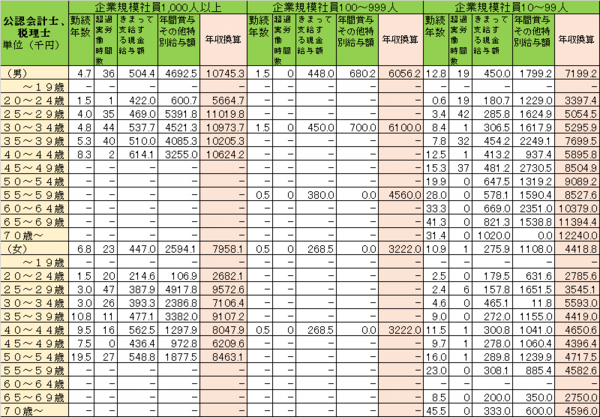

税理士の年収はどの程度なのか2015.4.9更新

資料から読み解く税理士の年収

税理士って儲かるんじゃないの?

よくこのような質問をされます(笑)

他の税理士仲間にも聞けない

「なんぼ儲けているのか」という下世話な話

そんな統計情報オープンになっていないよなーと調べてみると

なんとビックリありました(笑)

ソースは厚生労働省の平成26年賃金構造統計調査

職種・性、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額という指標が発表されています。

企業規模別に分けられていますが、次のような感じみたいです。

※枠におさまりきれないので、多少加工しました。

独立開業の税理士の年収情報ではなく、あくまで勤務税理士、勤務公認会計士の年収情報です。

分析してみると、

企業規模社員1000人以上が大手の監査法人、あるいは、上場企業の企業内税理士でしょうか

企業規模の中間の100-999人の統計情報が少ないのは、この業界の二極化を象徴している・・・

のではなく、この業界で社員が50人を超えたら大手にカテゴライズされるので

100-999人規模の中規模法人がまだ少数であることを意味します。

、(まあ四大監査法人は寡占状態ですが)

企業規模社員10-99人の中に税理士事務所に努める勤務税理士や大手以外の中規模監査法人に努める勤務公認会計士が入っていると推測されます。

4大監査法人の4つ目に大きいのがトーマツ(社員会計士だけで約380人)ですが、5番目に大きい東陽(同約84人)との人数のひらき(本日現在)を見ても、この分析は的を得ているような気がします。

中身を見てみると

やはり、上場企業の企業内税理士や大手監査法人の公認会計士は給料がいい!!

25-29歳男性で年収が1000万を超えてきます。

残業が月に35時間と特段多いともいえないので、やはり待遇が良いのでしょう。

20-24歳男性でおそらく大学を卒業してすぐの新人くんであっても

566万とかなりいい条件といえます。

女性はどうでしょう

大手に勤めれば25-29歳女性の層で年収が957万と1000万近くになっています。

男性に多少見劣りするものの、やはり高給といえるのではないでしょうか

やっぱり勤めるなら大手だね

一方で、企業規模10-99人ではどうでしょうか

30-34歳で529万の年収・・・

うーん金額だけ見れば

ちまたの上場企業一般社員レベルでしょうか?

(といっても残業が月に1時間なのでプライベートは充実してそう)

汗水たらして難関資格を突破した結果の夢ある給料とは言い難いようです。

35歳-39歳で769万(残業月32時間)なので

やはり上場企業一般社員レベルですね

40歳-44歳の不惑の年に平均年収が落ちるあたりに独立開業ラインがあるような気がします(笑)

一方女性は

企業規模社員10-99人女性は少し安いですね

超過労働時間が少ないので、結婚して家事と両立して働いている勤務税理士等が多いように思います。

10時に出社して定時に帰宅するママさん税理士さんが想像できます。

以上、税理士の年収情報でした

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

相続税の税務調査はほとんどが名義財産の調査2015.3.3更新

相続税調査の現場より

国税庁や関係団体より税務調査状況統計なる情報が毎年公表される。

相続税の調査状況に関して、毎年変わらないのは

①税務調査の8割以上で過少申告となる間違い(非違)が見つること

②名義財産のもれが間違い(非違)の大半70%以上を占めること

ということ。

つまり、名義財産は相続税調査の”調べどころ”の定番であるといえる。

相続税の調査現場では

「その家族名義の預金は相続財産じゃないですか?」

相続に係る税務調査でよく聞かれるこのフレーズ

では、なぜ税務署はそう思ったのでしょうか?

故人の使っている銀行の支店にある家族の預金は一切合切チェックされます。

配偶者、子供はもちろん、時には孫やひ孫の預金まで問題になります。

よくあるパターンとしては、故人が生前に土地を道路用地として収用され1億円を入手し

ているが、相続時の申告預金が500万円しかないという場合。

この場合、お金はどこに流れたのか、家族名義の預金に分散されたのではないのか?

という疑いを持つことになります。

そのなかで、家族に多額の預金、収入に見合わない金額の預金を見つければ

家族名義の相続財産該当性について、更に調べを進めることになります。

名義預金とされないためにどう対策すればいいか

①預金の出所を明確にする。

難しい言葉で、金員(きんいん)の出捐者(しゅつえんしゃ)

といい、税務署が必ずチェックするポイントです。

家族の方は、自分の預金の源泉を説明できる状態にしておくことが肝要です。

「給与を貯めた」「贈与を受けた」「実家から相続した」という具合に

「昔から私が貯めたお金」「へそくり」なんて曖昧なことを言っても通用しません。

②管理は誰がしているか

通帳と印鑑の管理は家族がしましょう。

・印鑑を家族の持っている印鑑(固有の印鑑)に変えておく

・銀行の各種手続は家族が行う(筆跡がある書類が銀行に保管されています。)

・通帳や印鑑を故人のタンスや故人の部屋の金庫に入れておかない

・通帳のメモ書きに故人の筆跡があるのは×

ちなみに、以下は国税不服審判所の裁決事例の一部です。(一部加工)

名義預金で争った事例として、何がチェックされているか参考になります。

○請求人らが証券会社に提出した相続に係る依頼書(委任状)兼念書及び

遺産分割協議書の筆跡をみると、請求人らの筆跡にはそれぞれ特徴があり、

これらの書類の筆跡と、印鑑届の筆跡とを比較すると次の事実が認められる。

○平成○○年○月に被相続人妻が入院する前まで専ら妻が使用していたと認められ

る印鑑は被相続人印と妻印であった。なお、平成○○年に妻が○○で入院した

後は、被相続人印及び妻印も息子夫婦が使用している。

○被相続人印及び妻印以外の本件各印鑑は、息子夫婦が使用していた。なお、

一部で各名義人の筆跡と思われるものもあった。

何が言いたいか

印鑑と筆跡は必ずチェックされる第二のポイントであるということです。

③運用は誰がしているか

家族名義の預金の運用実態です。

「取引が預入れ・金利入金・定期預入のみで使われた痕跡が無いもの」

は典型的な名義預金といえます。

とにかく「使ってある」というのが大事です。

未成年者ならいざしらず、成人であれば、自身名義(家族名義)の預金から

カードの引落し口座としたり、ヤフオクで買い物の振込みをしたりして当然なのです。

使用実態があることがチェックされる第三のポイントです。

「他に使っている通帳があるから使ってない」と言っても税務署には馬耳東風です。

最後に

名義預金を整理することは相続対策としてとても重要です。

故人が素人考えでやった「勝手贈与」は水泡に帰すことが多いものです。

元気なうちに専門家の意見を聞いて、名義預金を整理することが大切です。

また、既に相続が発生した後でも、名義預金か否かの判断は専門的な

知識と豊富な相続税の豊富な経験が必要です。

相続税対策も好評いただいております。

熊澤会計事務所にぜひどうぞ

詳細は割愛してこの記事を書いていますので、実際の処理・運用・検討にあたっては税理士又は税務署にお問い合わせください。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

消費税簡易課税で不動産賃貸業は1.2倍の増税?2014.6.5更新

H27.4/1以降開始課税期間より(課税期間短縮していない一般の個人業者はH28年より)

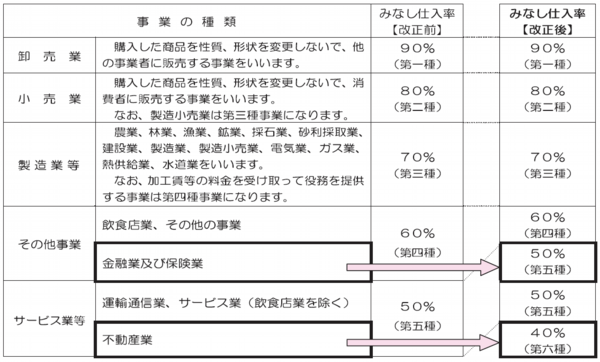

消費税の簡易課税制度のみなし仕入率が変わる(平成26年度税制改正)

平成26年税制改正において、不動産賃貸業や保険代理店業について、かねてよりみなし仕入率と実際の仕入率との差が大きく、受取消費税の相当額が儲け(益税)にまわっているとの指摘から、これら業者の簡易課税のみなし仕入率が改正されました。

結論としては、不動産賃貸業・仲介業は消費税額が1.2倍の増税に、保険代理店業は1.25倍の増税となります。

簡易課税とみなし仕入率とは?

その課税期間の前々年又は前々事業年度の課税売上高が5,000万円以下で、簡易課税制度適用届出を事前に提出している事業者は、実際の手もと預かり消費税ではなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。

この制度は、課税売上高に対する税額の一定割合(業種に応じた)を仕入控除税額するというものです。

この一定割合をみなし仕入率といい、卸売業、小売業、製造業等、サービス業等及びその他の事業の5つに区分し、それぞれの売上区分ごとのみなし仕入率を使う制度です。

(改正前のみなし仕入率)

消費税の簡易課税制度のみなし仕入率の見直し

どのような改正となったのか、財務省の原文で確認していきましょう。

(税制改正大綱抜粋)

消費税の簡易課税制度のみなし仕入率について、次の見直しを行う。

① 金融業及び保険業を第5種事業とし、そのみなし仕入率を 50%(現行60%)とする。

② 不動産業を第6種事業とし、そのみなし仕入率を 40%(現行 50%)とする。

③ その他所要の措置を講ずる。

(注)上記の改正は、平成 27 年4月1日以後に開始する課税期間(課税期間短縮をしていない一般の個人事業者は平成28年から)について適用する。

(改正後のみなし仕入率)

※国税庁HPより抜粋

金融業、保険業、不動産業とは具体的にどのような業種売上を指すのか

簡易課税の事業区分の判定は、日本標準産業分類に依拠しています。

日本標準産業分類(平成19年11月改定)

大分類 K 不動産業,物品賃貸業

(大分類総説抜粋)

不動産業

不動産業には,主として不動産の売買,交換,賃貸,管理又は不動産の売買,貸借,交換の代理若しくは仲介を行う事業所が分類される。主として自動車の駐車のための場所を賃貸する事業所も本分類に含まれる。

つまり、不動産管理業・土地建物売買業・不動産仲介業などのいわゆる”不動産屋”のみならず、不動産賃貸業・貸駐車場業などもこれに含まれるということです。

日本標準産業分類(平成19年11月改定)

大分類 J 金融業,保険業

(大分類総説抜粋)

保 険 業

不測の事故に備えようとする者から保険料の払込みを受け,所定の事故が発生した場合に保険金を支払うことを業とするもので,保険業(生命保険,損害保険),共済事業・少額短期保険業及びこれらに附帯する保険媒介代理業,保険サービス業を営む事業所が分類される。

保険代理店業が含まれていることが確認できます。

経過措置

今回のこの改正には経過措置も設けられています。

平成27年4月1日以後に開始する課税期間であっても、平成26年9月30日までに『消費税簡易課税制度選択届出書』を提出すれば、その届出書に記載した「適用開始課税期間」の初日から約2課税期間については、改正前のみなし仕入率が適用される経過措置

例えば、平成25年は課税売上が免税点以下であったが、平成26年の課税売上が1000万円を超える見込みの事業者(平成28年から課税事業者)が、平成26年9月までに消費税簡易課税制度選択届を提出すれば、この経過措置の適用を受けることなどが想定されます。

不動産賃貸業者などは、改正をふまえ、原則課税と簡易課税の有利不利の判定をすべきと思われます。

又、一年のみ原則課税に戻し、経過措置を利用して二年間簡易課税を適用した場合の納税額との比較など、経過措置を利用した節税のためにできることはいくつかありそうです。

詳細は割愛してこの記事を書いていますので、実際の処理・運用・検討にあたっては税理士又は税務署にお問い合わせください。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

不動産保有会社は合名会社にしよう?2013.12.3更新

ちまたで流行りの不動産保有会社を使った相続税対策

最近、資産税専門の税理士や税理士法人の間で”はやり”の節税スキームです。

当事務所でも資産家のお客様から「不動産所有会社を作ろうかと思うけど、先生どうでしょう?」

なんて相談があるときに説明するお話の一つです。

では、これがなぜ節税になるのか

結論は、合名会社の法的特徴を利用するわけです。

そもそも合名会社とは

合名会社(合資会社も含む)の社員(株主のようなもの)は、会社の債務に対して無限責任を有します。

無限責任とは、会社が潰れたら家屋敷を売ってでも会社債務を弁済しなければいけないということです。

俗に、無限責任社員なんて言い方をします。

(ちなみに、その逆の有限責任とは、簡単にいえば会社を潰してしまえば会社債務の弁済はしなくともよいということで、世間一般の株式会社組織がこれにあたります)

そうしますと、合名会社の無限責任社員の死亡時において、会社の借金が会社の財産を上回る状態(債務超過)になっているとき

つまり、会社の財産だけでは債務を完済できないとき、前記の通り、無限責任社員は自身の持分に相当する会社債務に対して無限責任を負うわけです。

これが、会社法上の規定です。

これに関して国税庁では以下の照会事例が公表されています

「合名会社等の無限責任社員の会社債務についての債務控除の適用」

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/sozoku/05/03.htm

つまり、どういうことか、具体的に説明すると

例えば、資産家の父が無限責任社員として合名会社名義で借金をして投資用の賃貸マンションを建築します。

すると、合名会社には賃貸マンションからの不動産収入が入ります。

そこで、合名会社の役員は子や配偶者をつかせ、不動産収入を原資に役員報酬(給料)を支給します。

(所得の分散効果)。

そのような中で合名会社の無限責任社員である父が死亡したとします。

相続税はどうなるのでしょうか

合名会社そのものの評価では、建物取得から3年を経過した建物は相続税評価額として借家権控除の固定資産税評価額として”お手頃に”評価することができます。

一方で、建築の為の借金は残債務額で評価しますから、ほとんどの場合、合名会社は「相続税評価上の債務超過会社」となります。

その債務超過額を無限責任を理由に、父の相続財産から債務控除としてマイナスするというわけです。

なお、世間によるある株式会社ではどんなに債務超過となっても個人の相続財産から債務控除をすることはできませんので、合名会社の特色といえます。

何人かの税理士から、この節税方法について、リスクが指摘されているものの、多くの専門書で問題ないと書かれています。

これから介護賃貸や高齢者専用賃貸など”はやりの”不動産賃貸を不動産屋にのせられて建築を検討されている方には一考の価値がありそうです。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

消費税の増税:増税の理由 2013.8.20更新

消費税の増税時期が迫ってきましたのでわかりやすく解説します

2012年8月10日に、

「社会保障の安定財源の確保等を図る税制の抜本的な

改革を行うための消費税等の一部を改正する等の法律案」

が国会で可決され、消費税の増税が決定となりました。

では、いつから、消費税は8%、10%になるのでしょうか。

■第一段階の増税

2014年(平成26年)4月に5%→8%

(消費税6.3%/地方消費税1.7%)

さらに、

■第二段階の増税

2015年(平成27年)10月に8%→10%

(消費税7.8%/地方消費税2.2%)

へと引き上げられます。

今回の消費税UPは、1度に5%も増税すると

景気への影響や家計負担が大きいため、2ステップでの段階的な増税となります。

消費税は、

・毎年1兆円ずつ増える社会保障費の財源を探していた

・1%の増税で2.5兆の税収となるため財源として大きい

・納税について負担が平等で不公平がない

・税収が消費に依拠するため、他の税目に比べ"比較的"経済動向に左右されにくい

・輸出企業は消費税の還付を受けていることから経団連が賛成している

などの理由から、財源として適当と考えられ、

今回の消費税率の引き上げが行われることになりました。

1%で2.5兆円w

年間にたった1.5兆円しか税収がない相続税とはわけがちがいます

しかし、消費税が8%、10%と増税になることは、低所得者ほど

税負担が重くなる「逆進性」の問題があります。

これを解消するために

・食品について消費税を無税にする案

・給付付税額控除により低所得者へ税金を給付する案

などの案が上がっていましたが、いずれも立ち消えになってしまいました。

私たち消費者にとっては、マイホームや自動車などの高額品や

更には食品、日用品にまで様々な買い物に影響を及ぼしてきます。

今回の改正法案(8%、10%への増税)では、税率と引き上げ時期のみで、

税率引き上げに伴って生じるリスクがまだ議論されている最中です。

増税額についても

新たに毎年1%ずつ増税していく案などがでるなど

まだ国会で是々非々の議論をしています。

世界のマーケットやIMF等の国際組織が赤字大国の日本には消費税増税が必要と見ているため

いまさら”増税止めます”はあり得ないと思いますが

多少の軌道修正や変更はあるかもしれません

今後の動向に注目です。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

預金の利子の税金 通称”利子割”が廃止 2013.6.8更新

平成28年1月1日以後に支払を受ける利子から適用(法人のみ)

平成25年度税制改正では、法人に係る道府県民税利子割(通称”利子割”)が廃止される。

利子割は個人・法人の区別なく課税されるが、法人が28年1月1日以降に支払を受ける利子等の利子割を廃止し、同時に法人税割からの利子割の控除も廃止する。

利子割は、銀行等から利子等の支払を受ける際に課される税金で、利子等には公社債、預貯金の利子、懸賞金等のほかに抵当証券、金投資口座、一時払養老保険等の金融類似商品の収益等も含まれる。

税率は5%(別に所得税等が15.315%)で、銀行等が徴収し各都道府県に納付する。

利子割は損金不算入とされている。また、利子が法人の課税所得に含まれることから、法人所得に対する法人税割との二重課税が発生することになる。

この二重課税を排除するため、現行制度では、法人は所在都道府県ごとの利子割額を計算して申告し、黒字法人の場合は法人住民税から利子割額を控除して納税、赤字法人の場合は還付を受けることになる。

廃止の理由は、事務負担の軽減である。

つまり、利子割は各都道府県別に徴収されるものの、還付などの精算業務は各自治体が法人の本店所在地の自治体に集計精算しなければならず、多大な事務負担を要していること。

また、時に1円や5円などの税金を還付するために数百円の振込手数料を税収から拠出していることなどがある。

今回の改正では、28年1月以後に支払を受けるべき利子等に係る利子割の納税義務者から法人を除外し個人に限定した。

また、法人の法人税割額から利子割額を控除する制度およびこの制度による控除不足額を当該法人に係る均等割額等への充当または還付する制度も廃止する。

なお、法人に係る利子割が廃止されても、法人の受け取る利子等は、その法人の所得として法人税割が課税されるため、法人の税負担は変わらない。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

復興特別所得税 預金利息の計算 やさしく簡単に完全解説 2013.4.11更新

復興特別所得税は端数処理を「50捨51入」 わかりやすい具体例もあり

復興特別所得税(以下、「復興税」といいますね)は個人に対して課されるだけではなく、法人の預金利息収入などからも通常の所得税と併せて源泉徴収される。

税額は合計税率で「所得税及び復興税の額」を算出するが、復興税は、復興特別法人税額から控除できることから、この源泉徴収された税額を所得税と復興税に区分しなければならない。

そうすると、法人が銀行利息から源泉徴収された税額の計算は

いままでは

①「源泉所得税」の計算

②「利子割」の計算(平成28年1月1日以降廃止)

これから(25年1月1日以後)は

①「源泉所得税及び復興特別所得税」の計算

②「利子割」の計算

③①の税金を「源泉所得税」と「復興特別所得税」を区分する計算

と③の計算がひと手間増えることになる。

つまり

「所得税及び復興税の額」→→→「所得税」と「復興税」に分ける

この作業が必要になるわけです、

この際、注意すべきは、端数処理は「切捨て」ではなく「50捨51入」であること。

これを算式にすると

復興特別所得税の計算式 利息

復興特別所得税の計算式 利息

なぜこうなるのかというと(理由が知りたい勉強熱心な人だけお読みください)

国税通則法では、政令で定める国税(重量税、印紙税等を除く)の確定金額は、円未満端数切捨てとしており、また、源泉徴収する「所得税及び復興税の額」についても、復興財源確保法で源泉所得税と復興税の確定税額を合計したうえで、1円未満の端数を切り捨てるとしている。

しかし、「所得税及び復興税の額」から復興税の額のみを「ぬきだし計算」する際の端数計算は、復興特別所得税に関する政令第4条2(予定納税)に、次のように規定されている。

復興特別所得税の額に1円未満の端数がある場合または全額が1円未満である場合、その端数金額等が50銭以下であるときは切り捨て、50銭超であるときは1円とする

それでは具体例・・・とその前に

まず基本的な知識を

銀行利息からは次の税金が控除されて通帳に入金等されます。

源泉所得税・・15%

復興特別所得税・・0.315%

地方税利子割・・5%(平成28年1月1日以降廃止)

全て合計して20.315%の税金が控除されています。

これを税引後の受取利息金額からどう逆算するのかという話です。

具体例を見てましょう

![]() 預金利息60円(税引後)の場合

預金利息60円(税引後)の場合

①まず60円を0.79685で割り返して税金控除前の利息を算出します。

60円÷0.79685=75.296・・・→75円

②次に①の利息額(75円)から受取額(65円)を控除して源泉された税の総額を計算

75円-60円=15円

③そして税金控除前の利息(75円)から税額を計算します。

A 所得税及び復興税の計算

75円×15.315%(所得税及び復興税)=11.486・・→11円(切捨)

B Aから復興税のぬきだし計算

11円×2.1/102.1=0.2262・・・→0円(50捨51入)

C 利子割の計算

75円×5%=3.75→3円(切捨)

D A+B+C=14円

④ ②の金額と③の金額が合わない(復興特別所得税が0円になった)ので、受取利息に③の金額を足して税金控除前の利息を再計算します。

A 税金控除前利息の再計算

60円(受取額)+14円(③の金額)=74円

B 所得税の計算

74円×15.315%(所得税)=11.3331→11円

C 利子割の計算

74円×5%=3.7→3円

これで計算が一致しました。

74円の利息から11円(所得税)と3円(利子割)が控除されて60円が通帳に入金されたということです。

![]() 預金利息300円(税引後)の場合

預金利息300円(税引後)の場合

①まず300円を0.79685で割り返して税金控除前の利息を算出します。

300円÷0.79685=376.482・・・→376円

②次に①の利息額(376円)から受取額(300円)を控除して源泉された税の総額を計算

376円-300円=76円

③そして税金控除前の利息(376円)から税額を計算します。

A 所得税及び復興税の計算

376円×15.315%(所得税及び復興税)=57.584・・→57円(切捨)

B Aから復興税のぬきだし計算

57円×2.1/102.1=1.172・・・→1円(50捨51入)

C 利子割の計算

376円×5%=18.8→18円(切捨)

D A+C=76円

これで計算が一致しました。

376円の利息から56円(所得税)と1円(復興税)と18円(利子割)が控除されて300円が通帳に入金されたということです。

では少し難しい場合です

![]() 預金利息400円(税引後)の場合

預金利息400円(税引後)の場合

①まず400円を0.79685で割り返して税金控除前の利息を算出します。

400円÷0.79685=501.976・・・→501円

②次に①の利息額(501円)から受取額(400円)を控除して源泉された税の総額を計算

501円-400円=101円

③そして税金控除前の利息(501円)から税額を計算します。

A 所得税及び復興税の計算

501円×15.315%(所得税及び復興税)=76.728・・→76円(切捨)

B Aから復興税のぬきだし計算

76円×2.1/102.1=1.563・・・→2円(50捨51入)

C 利子割の計算

501円×5%=25.05→25円(切捨)

D A+C=101円

これで計算が一致しました。

501円の利息から74円(所得税)と2円(復興税)と25円(利子割)が控除されて400円が通帳に入金されたということです。

ここで、

「あれ?501円×15%で所得税を計算すると75円だから所得税は74円で無いのでは?」

と思われた方、素晴らしい指摘ですが

源泉徴収する「所得税及び復興税の額」については、復興財源確保法で源泉所得税と復興税の確定税額を合計したうえで、1円未満の端数を切り捨てる

というルールなので、75円ではなくやはり74円になります。

以上、経理担当者の方々、わかりましたでしょうか?

復興特別所得税の預金利息の計算

慣れれば簡単ですが、端数処理に注意といったところですね

(法人に係る利子割は平成28年1月1日以降廃止)

法人顧問や法人設立は名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

ご依頼の際の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

成年被後見人は障害者控除の対象 名古屋局が文書回答 2012.11.23更新

成年被後見人の特別障害者控除の適用

A回答

はい 40万円の特別障害者控除の適用が認められています。

名古屋国税局がこのほど、納税者より照会のあった、『成年被後見人の特別障害者控除の適用について』という文書回答を公表した。

少し難しいですが、読んでみてください。

成年後見人制度は、物事を判断する能力が十分でない者について、本人の権利を守る援助者(成年後見人)を選ぶことで、成年被後見人を法律的に支援する制度で、所得税法では、「精神上の障害により事理を弁識する能力を欠く常況にある者」は特別障害者とされ、居住者・控除対象配偶者・扶養親族が特別障害者である場合には、40万円の障害者控除が認められている。

照会では、この「精神上の障害により事理を弁識する能力を欠く常況にある者」について、所得税法に特段の定義はないが、民法第7条(後見開始の審判)に定める「精神上の障害により事理を弁識する能力を欠く常況にある者」と同一の用語を用いていることから、家庭裁判所が後見開始の審判をした場合には、所得税法上も成年被後見人は「精神上の障害により事理を弁識する能力を欠く常況にある者」に該当し、障害者控除の対象となる特別障害者としてよいか回答を求めていた。

これについて、同局は照会者の意見の通りで差し支えない(つまり、特別障害者控除の適用がある)としている。

平成24年度確定申告の計算・申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

ご依頼の際の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

消費税の経過措置として平成26年4月をまたいだ取引の取り扱いを手当 2012.9.6更新

消費税の増税前後で期間をまたいだ取引に係る経過措置

A回答

はい 税率改正前に工事等契約を締結した場合の経過措置が公表されています。

消費税の増税スケジュールは平成26年4月(2014年4月)より8%に、平成27年10月(2015年10月)より10%に引き上げられることが決まったのは周知のことです。

今回、国税庁から発表されたのは、平成26年3月以前にマイホームの契約を交わして、建物の完成が平成26年4月以後になった場合などの消費税の取り扱いです。

つまり、契約と完成引き渡しの時期が消費税の増税時期をまたぐ場合ですね

このような場合について、次のようなルールが発表されました。

平成25年9月30日までに締結した工事(製造を含む。)の請負に係る契約に基づいて、

平成26年4月1日以後にその契約に係る目的物の引き渡しがあった場合には、増税前

の5%の税率が適用される。

例えば、マイホームを購入する場合には、平成25年9月30日までに建設業者と契約を結んでおけば、完成が消費税増税後の平成26年4月1日以後になっても、旧税率の5%の消費税で済むということです。

実は、この取り扱いの対象は、何も”建物工事”だけではありません。

次のような契約も対象になるということです。

・製造の請負

・資産の貸付に係る一定のリース契約など

・その他政令で定めたもの

※一定のリース契約の『一定』とは

次の①・②・③に該当する場合

又は

次の①・②・④に該当する場合

契約書で次のことが決まっている

①資産の貸付の期間

②資産の貸付期間中の対価の額

③事情の変更等を理由として対価の額の変更をできる旨の定めが無い

④契約中期間にいつでも解約の申し入れをできる旨の定めが無いこと

その他契約内容が政令のルールをクリアしている。

(参考:前回の増税改正に係る政令では、貸付金額の合計が貸付資産の取得費用の90%以上である契約とされた。)

ちなみに、以前、3%から5%に増税された際には次のような契約も対象とされていました。

・工事や請負に係る契約

・測量

・地質調査

・工事の施工に関する調査

・ソフトウェアの開発

・映画の製作

詳細はまた改めて書きたいと思います。

消費税の計算・申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

ご依頼の際の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

役員報酬の減額変更で最初の裁決事例 2012.4.10更新

業績悪化改定事由の判断基準

法人税法では、役員報酬の変更について、決算スタートから三ヶ月以内に変更するべきを原則ルールとし、例外的に業績が著しく悪化し、かつ債権者からの勧奨があった場合等にそれ以外の時期の変更(減額のみ)を認めている。

この業績悪化減額改定について、「どの程度の著しい業績悪化」にあれば”改定を認められるライン”となるのか議論されていたが、この点に関して初となる裁決が公表された。

概要

経常利益が対前年比で6%減少したことを理由に、代表取締役の給与を期中に減額改定したことについて、定期同額給与の役員給与の減額に係る業績悪化事由に該当するかどうかが争われた事案で、国税不服審判所は請求人の主張を退ける判断を下した。

事由関係

マッサージ等の役務提供を行うことを主な業務としている法人(請求人)は決算月(平成20年7月)の前月である6月に開催された取締役会で代表取締役の給与を減額する改定決議を行い、6月および7月にその減額後の金額を至急した。

原処分庁は、改定理由が経営状況の著しい悪化等(業績悪化改定事由)には該当せず、減額前の各月の支給額のうち減額後の各月の支給額を超える部分の金額は損金算入できないとして、法人税の更正処分を行った。

請求人は、これらの処分を不服として審査請求を行ったもの。

業績悪化改定事由とは

法人税基本通達9-2-13では、「経営の状況が著しく悪化したことその他これに類する理由」について、「経営状況が著しく悪化したことなごやむを得ず役員給与を減額せざるを得ない事情があること」とし、「法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどは含まれない」としている。

請求人の主張

請求人は、決算月の2ヶ月前(20年5月)の経常利益が対前年比で6%減少している状況から「業績悪化改定事由」に該当すると主張

原処分庁の主張

原処分庁は、経常利益が対前年比で6%減少したという状況は、単に業績目標に達しなかったものであり、経営状況が著しく悪化したとはいえず、業績悪化事由には該当しないとした。

審判所の判断

審判所では、「定額支給されていた役員給与の額を減額せざるを得ないやむを得ない事情が存するかどうか」により判断することとし、

①経常利益の対前年割合が94.2%と若干の下落があるものの、著しい悪化というほどのものではないこと

②前6事業年度に比べて本事業年度の売上高が最高額で、経常利益も2番目に高いこと

③取締役会での代表取締役の給与の減額については、本人自らの申し出により、経常利益が請求人の設定した業務目標に達しなかったことを理由としてなされたもので、請求人の業務が著しく悪化したことを理由とするものではない

ことから、5月の時点で経営の状況の著しい悪化や業績悪化が原因でやむを得ず役員給与を減額せざるを得ない事情にあったと認めることはできないと判断。原処分庁の更正処分等を適法とした。(平成23年2月25日裁決)

この裁決事例から得られる教訓としては、

①経常利益が対前比で6%下落した程度では”業績の著しい悪化”とは言わないこと

②”業績の著しい悪化”の判断は、過去の売上データや利益データとの比較も吟味されること

③減額改定に至るまでの”いきさつ”もポイントであること

(減額する理由と言い出しっぺが誰であるかなど議事録でチェックされること)

減額の判断もさることながら、議事録も否認されない為の大事な証拠となりますので、形式的に作成する議事録であっても知恵をしぼる必要があるということです。

法人顧問や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

ご依頼の際の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

事業承継税制の不人気の実態 2012.2.14更新

事業継承の税制は認定が中小企業全体の0.01%という低迷ぶり

事業承継とは、中小企業の跡継ぎ不在の問題から巷に広がった用語である。

世の中には400万社の中小企業があり日本の雇用の中心的役割を担っている。

このような中、中小企業をリードしてきた団塊の世代が引退時期にさしかかり、後継者がいないことなどを原因として廃業する事業者が増え、大量の雇用が失われる事態が発生又は想定される。

事業承継税制とは、”雇用の安定”を目標に事業承継における課税障壁を取り除くために、国が認定した事業者に係る後継者の納税猶予を定めた制度である。

よって、上場企業や金持ちの資産管理会社などは制度の主旨からはずれることから当然の如く対象とならない。

施行から約3年で認定適用者は400万社の0.01%

事業承継税制を簡単に説明すると

事業承継税制は、相続や贈与により中小企業の先代経営者から後継者が非上場の自己株式を取得し、要件を満たす場合には、後継者が既に保有していた株式と合わせて、発行済完全議決権株式総数の3分の2に達する部分まで、課税価格の80%に対応する相続税又は贈与税の全額の納税を猶予する制度である。

ポイントはあくまで猶予であり、税金は破産するか死ぬまで免除されないということです。

一見すると、これで事業承継で最大の壁となっていた税金の問題が解決、めでたしめでたしと感じるが、そんな夢のような話ではなかった?

制度利用者が低迷する理由

この制度は、相続においては相続前と相続後に経済産業省の確認・認定を、贈与においても同様の手続を受けなければならないなど面倒な適用要件がいくつかついている。

認定後においても、相続・贈与時の8割以上の雇用をどんなに赤字で人員過剰となろうが5年間維持しなければならず、当然のことながら5年間の事業継続もする必要があり、5年経過後も原則として会社を身売りすることはできない。

要件を満たさなくなれば、猶予税額に利子税(現在年4.3%)をつけて納付しなければならなず、後になればなるほど納税額が膨れ上がることとなる。

更には、特例を受けた非上場株式を基本的には全て担保提供しなければならないこと。

(株券を発行していない会社は株券発行をして担保に)

適用開始後5年間は毎年、以後3年毎に半永久的に書類を出し続けなければならないこと。

一度適用を受けると基本的には次世代以降も制度を受け続ける無限ループに陥ること。

などが利用が伸びない原因といわれている。

現在、事業承継税制を見直すと平成24年度税制改正大綱に記載があることから、どのように制度が変わるのか、注目である

相続税申告、法人顧問や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

脱税利用される宗教法人が問題に 2011.12.14更新

国が実態調査

宗教法人は税金面で優遇される団体であることは有名である。

本来的に宗教活動は『公益事業』であることから「無税」とされている。

例にとれば、葬儀や法要の収入は非課税であることをはじめ

おみくじやお札の売上や信者からの寄付金など喜捨扱いとして原則全て非課税となる。

更に、保育園の運営や駐車場の賃貸など非課税とされない課税事業(特掲34事業)

についても株式会社などの一般法人に比べ有利な法人税率が設定されている。

また、宗教法人に寄付する形により、資産をそのまま承継できるため、子や孫への相続に利用されているという見方もある。

このように税制面において無税・優遇を受けられるため、宗教活動という団体目的から離れ一部M&A事業者やブローカーにおいて『宗教法人』が公然と売買されていることが問題視されている。

国が『不活動宗教法人』の実態解明

不活動宗教法人とは

不活動宗教法人とは、一年以上何ら活動をしていない宗教法人のことである。

文化庁の調査によれば、全国に存在する約182,000の宗教法人のうち、不活動宗教法人は実に約4,000もの数が把握されている。

このような不活動宗教法人は「悪用される確立が高く、不適切な売買の対象として犯罪者などに狙われる可能性がある」とのことである。

対処ができるのか疑問

しかし、不活動宗教法人を取り締まるのは容易なことではない。

宗教法人法に抵触する法人を補足し、官庁からの自主解散の勧告や裁判所を通じて解散命令を発するなどの対処を講じてはいるものの、これらの手続を経て整理にいたった宗教法人はまだまだ少ないのが現状である。

理由としては、宗教法人の売買は信教の自由を根拠に違法行為とはならないこと。

正式な手続により代表役員が異動になった場合に、その裏で多額の金銭が収受されているときであっても水面下の行為を把握することが困難であること。

又、少しだけでも活動しているそぶりを見せていれば、これまた信教の自由を根拠に、裁判所の解散命令を受けることもほとんどないことなどがあげられる。

ラブホテルの運営や地上げなど「あっ」と驚くような経済活動を行う宗教法人が新聞などに取り上げられることはあっても、多くの宗教法人は、実際に様々な事業を運営して、その中で営利活動が主体となっている法人も珍しくないものの、あまり問題視されずに税の優遇を受け続けている。

営利活動で得た資金を頼りに純然たる信念をもって宗教活動を行っている法人がほとんどである以上「宗教に対する税金」は極めて難しい問題と強く感じざるを得ない。

相続税申告、法人顧問や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

接待ゴルフが認められなかった事例 2011.10.31更新

不動産貸付業は、接待ゴルフが経費として認められない?

ゴルフの練習費用は必要経費か家事費か

不動産貸付業を営む個人(請求人)がゴルフ代を必要経費として申告したところ、税務署(原処分庁)が、偽りそのほか不正の行為および隠ぺい仮装の行為があったとして更正処分ならびに過小申告加算税等の賦課決定処分を行ったため、審査請求に至った事例です。

結局、納税者である請求人の主張は認められませんでしたが、接待ゴルフの必要経費性をさぐる上で貴重な情報です。

本裁決を見るポイントは、

①不動産貸付というある意味『不労所得』に分類される事業に係る必要経費としてどこまでの相手に対しての接待経費が認められるのか

②ゴルフ接待をするためのゴルフ練習費用は必要経費か家事費か

請求人は、原処分庁の処分に対し、『これらの行為はない』とその全部取り消しを求めたが、審判所は、「不動算貸付業務推進上、直接関係のないゴルフ接待交際費用は、不動産所得の金額の計算上必要経費に算入することはできない」と棄却した。

この請求人は、もっともらしい理由を説明していますので、詳しく見てみます。

請求人は、不動産所得の金額の計算上必要経費に算入したゴルフ代の支出に関し、賃貸物件の補修の必要性や家主である請求人に対するクレームなどを把握し、これらに対応することで、賃貸物件を優良なテナントに長く貸し付けることができるよう、テナントの代表者などに対するゴルフ接待を行うとともに、種々の情報を得て不動産の購入を容易にし、また、購入資金の融資の点でも有利になるよう、かつての勤務先である銀行の後輩などに対するゴルフ接待を行っていた旨を主張。

また、ゴルフ暦が浅いので、女子プロに指導を依頼し、接待日に同伴させたと主張した。

一方、原処分庁は、請求人が実際に取引先などに対しゴルフ接待を行った事実はなく、請求人の家事費であり接待交際費に当たらないと主張。

審判所は、ゴルフ代についてみると、請求人が接待の相手方であると主張する者のうち、

①請求人の主宰法人が所有する不動産のテナントについては、請求人の不動産所得に係る業務の遂行とは直接関係ない

②請求人が所有する不動産のテナントの関係者についても、請求人が賃貸物件の補修の必要性や家主である請求人に対するクレームなどを把握するために、これらの者とゴルフをする必要があったとは認め難い

③かつての勤務先である銀行の後輩については、間接的に請求人の不動産貸付業に有益な情報が得られる場合があるとしても、これらの者とゴルフをすることが、業務の遂行上直接必要であったとまではいい難い

④請求人はゴルフクラブの会員として、各年分を通じて、毎年相当の回数のプレーをしており、その大半を女子プロゴルファーと2人でプレーしている上、請求人が接待交際費に該当すると主張する各相手先とのゴルフについても、いずれも女子プロゴルファーを同伴させている。

これらのことから、審判所は、「ゴルフ代は、結局、請求人の趣味・嗜好としてのゴルフプレー

のために支出された家事上の経費であると評価せざるを得ず、家事費に該当する」と判断。

「請求人の不動産所得の金額の計算上必要経費に算入することはできない」とし、請求を棄却した。

(平成22年4月22日裁決NO.79)

結論としては、不動産貸付業者であってもゴルフ接待の経費計上は認められるが、この場合の相手先は、直接的な関係者に対するものに限られ、かつ、その目的は情報交換程度では認められないということ

又、ゴルフの練習費用はプライベートと評価される

というところでしょうか

しかし気になるのは、この方、ゴルフ費用の領収証に女子プロと回っているとメモしていたのでしょうか・・・・・・

申告にあたっては、必ず税理士や税務署に相談してください。勿論、当事務所でも確定申告の代理を承ります。

相続税申告、法人顧問や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

金地金の譲渡/税金 2011.8.30更新

金(GOLD)の市場価格が高騰し、街中に乱立する『金を売ってください』という看板

今、ブームの金地金取引の税金について確定申告や課税関係を整理してみました。

■ 所得税

金の売買で儲けた場合、所得税(当然、住民税も後でかかります)がかかってきます。「継続的に取引をしているか」どうかで雑所得(又は事業所得)か譲渡所得に分かれます。

継続的に売買を繰り返している場合は雑所得(プラスに『営利を目的として』継続的であれば事業所得)になりますが、サラリーマンが年に1、2度程度売買しているような場合には、譲渡所得になる場合が多いです。

なお、金ETFなど金融商品として非現物金取引をしている場合には、特定口座であれば源泉分離課税により勝手に税金が控除されて後の手続は不要(課税関係が終了ともいいます)となります。

ちなみに、一部サイトで書かれているように、積立(金定額購入)=雑所得という見解は誤りです。積立は、継続購入取引ですが、売却が年1~2回または数年に1回程度であれば、”売買が継続的には行われていない”という判断で、売買損益は一般的には「譲渡所得」として扱われます。

また保有期間の計算は、売却時点を基準に短期か長期か判定します。

※国税からは先入先出法による順次譲渡(売却)したものと判断するという見解が出されている。詳しく知りたい人は『金定額購入システムで取得した金地金を譲渡した場合の課税上の取扱いについて』でググってみてください。

○ 雑所得に該当する場合

総収入金額 - 必要経費 = 雑所得

○ 譲渡所得に該当する場合

取得から売却までの所有期間が5年を超えているかどうかで長期総合譲渡になるか、短期総合譲渡になるか分かれます。

なお、いずれも特別控除が50万円ありますので下記のようになります。

○ 短期総合譲渡所得の場合

売却価格-(取得価格+売買費用)-50万円=譲渡所得の金額

○ 長期総合譲渡所得の場合

(売却価格-(取得価格+売買費用)-50万円)×1/2=譲渡所得の金額

ただし、短期と長期が有る時は短期の方と長期を「合わせて」50万円を差し引く事になり、まず短期から差し引きます。この場合で所得が出た時は原則として「確定申告」する必要が有ります。

(注) 所得税非課税制度について

金についての所得税の非課税は2つ有ります。

1つ目は、給与収入が2,000万円以下のサラリーマンの場合について、上記で計算された譲渡所得の金額(給与と譲渡以外に何も無い場合)が20万円以下で有る場合は、申告する必要が有りません(所得税法第121条)。(この判定において1/2をする前であるか後であるか迷うところであるが、正解は1/2をした後で判定)

2つ目は、売った金自体の価格が30万円以下で有る時は、所得税は非課税ですので所得の計算をする必要が有りません(所得税法第9条、所得税法施行令第25条)。

■ 申告による損失について

1. 譲渡所得に該当する場合

金は生活に通常必要でない資産に該当すると考えられるので、その売却損を他の所得と損益通算することはできないが、同じ所得に属する他の資産の譲渡益から控除することができる。

また、仮に、生活用動産として使用している場合でも、1個の価額が30万円以下のときは、その譲渡損はないものとみなされるので、他の資産の譲渡益から控除することもできない

2. 事業所得に該当する場合

他の所得との損益通算はOK

3. 雑所得に該当する場合

雑所得の中でのみ他の黒字金額と通算控除OK

■ 消費税

金の売買には消費税がかかります(消費税法第4条)。

通常は納税義務者で無いので、注意する必要は有りませんが、個人事業主や法人は気をつけて下さい。

なお、平成23年度税制改正において、金地金等の譲渡の対価に係る調書の提出制度等が整備されることとなりましたので、改正年度以後においては、”金で儲けた人の情報”は税務当局にバレバレということになります。(所得税法第224条の6、第225条関係)

勿論、売る相手によりますが・・・・・

(注)この改正は、平成24年1月1日以後に行われる金地金等の譲渡について適用。(附則第8条関係)

申告にあたっては、必ず税理士や税務署に相談してください。勿論、当事務所でも確定申告の代理を承ります。

相続税申告、法人顧問や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

居住用の譲渡所得3000万円の特別控除/平成22年裁決事例 2011.8.11更新

今まで住んでいても、所有者となる前から売る話がでていたら特別控除を受けることができない

贈与を受けた居住用財産を贈与直後に売ったが、実は、贈与前に既に買いたい人から購入の打診を受けていた場合、3000万円特別控除の適用はどうなるのか

つまり、”売買契約日”は贈与の5ヶ月後だが、”売買申込日”は贈与前(所有者となる前)にあった場合。これについて、国税不服審判所の裁決事例がでています。

10年以上居住の用に供していた家屋及びその敷地について、贈与を受けた直後に譲渡した場合には、居住用財産の譲渡所得の特別控除(最高3000万円)を受けることはできないとした事例(平成22年6月24国税不服審裁決事例)

10年以上にわたって生活の拠点としていた土地家屋を母親から贈与を受けた請求人が、受贈⇒所有者となった日から約5ヶ月後に、第三者に売却契約した。

租税特別措置法第35条第1項(居住用財産の譲渡所得の特別控除)には、所有期間及び居住期間についての定めはない。

従って、所有者になってからの居住期間が短いとしても、個人が居住の用に供している家屋に該当すると考え、居住用不動産の3000万円特別控除の確定申告書を提出したところ、課税庁が”認めない”との更正処分などを行ったため、処分取消しを求めていた。

争点は、購入申込が所有者となる前にあるのに、居住の意思があるといえるのか

それぞれの主張は次の通り。

○請求人

所有者となった日前に、第三者から土地建物の購入申込みを受諾したが、贈与から譲渡までの5ヶ月間は、居住の意思を持って居住していたと主張。

■課税庁

贈与から譲渡までの期間は真に居住の意志を持って客観的に生活の拠点として利用していると認められる期間ではないので、居住の用に供している家屋には該当しないと主張。

審判所は、家屋を所有者として居住する意思を持って、客観的にもある程度の期間継続して生活の本拠としていたことを要すると解すべきとする判断。

また、請求人が所有者となった日前に、土地建物の買主からの購入申込みを受諾していることから、同受諾した日以降は、譲渡されることが予定されていたものといえる。そのことから、所有者となった日以降において、居住する意思を持って居住の用に供していたものとは認められないとして請求人(納税者)の主張を退けました。

居住用家屋を贈与や相続により取得した直後に売る場合は、売却プロセスにも気を使いましょうという教訓です。

申告にあたっては、必ず税理士や税務署に相談してください。勿論、当事務所でも確定申告の代理を承ります。

相続税申告、法人顧問や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

過少申告加算税/平成22年裁決事例 2011.5.20更新

税務調査で主張したい加算税賦課の新しい論点

修正申告で過小申告加算税が課されなかった事例

税務調査で所得もれが発生=修正申告=加算税を賦課

税務調査官はこう考えますが、果たしてそれは『払わなくてはいけない加算税』だったのでしょうか?

参考となる最新の裁決事例です。

税務調査で調査担当者が把握していなかった内容について、後に修正申告をした場合、過小申告加算税が課されなかった裁決事例

平成22年6月22日に国税不服審判所で裁決

従業員の横領が発覚し、税理士に修正申告書作成を依頼。

税理士の多忙や手の込んだ横領であったことから、修正申告書作成に時間を要していたところ、税務調査が決定。

調査前、調査担当者は横領に関する資料を保有しておらず、横領事実を把握していなかった。調査初日に税理士が横領の解明は請求人側に任せて欲しい旨の申し出を行い、調査担当者は了承した。

3ヶ月半後に修正申告を提出したところ、課税庁から『更正があるべきことを予知してされたもの』であるなどとして、過小加算税などの賦課決定処分を受けた。

国税通則法65条1項は、修正申告書の提出または更正があったときは、過小申告加算税が課される旨を規定。しかし、同条5項は、修正申告書の提出が調査によって更正があることを予知してされたものではないときは、過小申告加算税を課さない旨を規定している。このため、請求人は取り消しを求めていた。

この事例について、審判所は、調査担当者は、横領に係る部分を除いて調査を行っており、調査担当者の調査により更正がなされると予知されたと認めることはできない。このため、修正申告書は調査があったこととは別に自主的に提出されたものであり、調査があったことに基づいて提出されたとはいえないことから、更正があるべきことを予知してされた修正申告書の提出にあたらない。

よって、課税庁の主張には理由がないとして、過少申告加算税の賦課処分を取り消した。

調査で過少申告を指摘された場合、全てに過小申告加算税が賦課されるわけではないということは、知っておきたい知識です。

ちなみに、これは、調査官に対して『このような裁決事例がでていますので、過少申告加算税はかからないと考えますので、賦課しないで下さい!』と言わなければ通らないことなので注意が必要です。

申告にあたっては、必ず税理士や税務署に相談してください。勿論、当事務所でも申告代理や税務調査対応を承ります。

相続税申告、法人決算申告や個人の確定申告も名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

居住形態等に関する確認書/確定申告 2011.3.24更新

居住形態等に関する確認書を提出させる意味とは

少し遠回りな説明になりますが、『居住形態等に関する確認書』を提出することの意味を考えてみます。

日本の所得税法は、個人の納税義務者を「居住者」と「非居住者」に分けています。

1 居住者

居住者とは、個人で、次のいずれかに該当する人をいいます。

①日本国内に住所がある人

②現在まで引き続き1年以上居所がある人

そして、居住者は、更に「永住者」と「非永住者」に区分されます。

A:永住者(正式には、『非永住者以外の居住者』)

永住者は、世界中のすべての所得に対して日本で課税されます(全世界所得課税ともいう)

一般的にはほとんどこのケースに該当します。勿論、私も永住者です。

B:非永住者

日本国籍がなく、かつ、過去10年以内の在日期間の合計が5年以下である個人を非永住者といいます。

非永住者は、国内において生じた所得(国内源泉所得)と、国外源泉所得で日本国内に送金又は支払い

されたものに対して課税されます。

2 非居住者

居住者以外の個人をいいます。

つまり、住所がない人や短期滞在を前提に来日した人などです。

非居住者は、日本国内において生じた所得(国内源泉所得)に限って課税されます。

今回のテーマである『居住形態等に関する確認書』とは、在日通算5年未満の外国人(非永住者)において、確定申告を行う際の添付書類として、税務署への提出が義務付けられている書類です。

なぜ、このような書類を提出させるのか

これは、個人が上記のどの所得者区分に属するか判定し、課税庁サイドにおいて、課税範囲をはっきりさせるために提出させるものです。

見極めるべきは、

①永住者と認定し、国外で稼いだ所得に税金をかけることができるか

②非永住者と認定し、国外から本人に送金されたお金に課税が可能か

の二点に絞られるのではないでしょうか

そうすると、『居住形態等に関する確認書』の、国外送金所得の記入にも注意が必要です。

適当に書いたとしても、実は、既に送金事実が補足されていることが多い?

どういうことか

課税当局は、金融機関に対し、100万円以上の海外送金(送るほうも貰うほうも)が行われた場合、その送金額や送金者名・住所などの情報を報告させる義務を課しています。(ちなみに、この金額基準、以前は200万円でしたが、分散送金による報告逃れを防ぐために改正されました)

非永住者の疑わしい国外送金事実を発見した場合、まず「国外送金等に関するお尋ね」を発し、納税者に送金内容を説明させ、海外で生じた申告漏れ所得の有無を調査したうえで、申告漏れ所得が判明した場合には、それに課税をするという流れになっています。

結論は、『居住形態等に関する確認書』を足がかりに、時に「国外送金等に関するお尋ね」を通じて課税機会をうかがっているということを理解しておくべきということです。

申告にあたっては、必ず税理士や税務署に相談してください。勿論、当事務所でも申告代理を承ります。

相続税申告、法人決算申告や個人の確定申告も、『満足確定申告』の

名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

売電収入、太陽光発電の課税関係/確定申告 2011.3.10更新

太陽光発電装置を用いた売電収入に関する課税関係

■所得の種類

1)不動産賃貸業者が付随業務として売電収入を得ている場合・・・・・不動産所得

2)サラリーマン等が自宅に取り付けた発電装置から売電収入を得ている場合・・・・・・雑所得

■確定申告すべきか

次の2つに分けて説明します。

1)サラリーマンや年金所得者

これらの方については、

売電収入からこれに対応する経費を差引いた金額(儲け)が20万円を超えない限り確定申告は必要ありません。(後述の『申告不要者』をご参照下さい。)

この場合の『経費』(詳細は後述)には、主として、その売電収入の基となった発電装置の購入費用が含まれます。

勿論、購入費の全てが一年一発で経費になるわけではなく、減価償却という方法で経費とします。

通常、太陽光発電装置は何百万もかかる高額なものです。

よって、収入から経費を差引いて、20万円超の利益がでることは・・・・ほぼ無いと言っても過言では無く、むしろ、赤字になるのではないでしょうか

つまり、ほとんどの場合、確定申告は不要になると考えられます。

しかし、年金所得者など他に雑所得がある方については、むしろ確定申告をした方が節税となる場合もあります。

なぜか・・・・・

電売取引が赤字になる場合、これは『雑所得の赤字』ということになります。

そして、他に公的年金収入や個人年金収入、FX所得のある方は『雑所得の黒字』があるということになります。

ここからがポイントですが、

『雑所得の黒字』と『雑所得の赤字』は損益通算(相殺処理)することができます(他の所得とは不可)。

従って、売電収入を赤字申告すれば、雑所得間の損益通算により、所得を圧縮することができるわけです。

これは、一考の価値があります。

2)個人事業者

個人事業者については、事業所得と併せて、売電収入も確定申告に含める必要があります。

電売取引自体、赤字になることがほとんどなので、見落としてしまいそうですが、後述する消費税の問題がありますので、注意しなければなりません。

■申告不要者

給与所得、退職所得以外の所得が20万円以下の方等,確定申告不要の一定の要件に該当するものは確定申告不要ということは前述した通りです。

ここでいう『所得が20万円以下』かどうかは、電気売却収入から次の①から③経費の合計額を控除した金額により判定します。

なお、太陽光発電に係る補助金(国庫補助金)は、総収入金額に算入しません。

・住宅用太陽光発電導入支援対策事業補助金

・住宅用太陽光発電システム設置整備事業補助金 など

①減価償却費

太陽光発電システムの資産区分は機械装置になります。

法定耐用年数は、17年です。

なお、補助金等を受給している場合には、取得価額からその補助金等の額を差引いて減価償却費を計算します。

償却方法は特に届出をしていない個人は定額法になります。

必要経費算入割合は総発電量のうち、売電している部分の割合(全て売却していれば100%)で計算します。

②利子など

設備の購入に係る割賦金の分割手数料や借入金利子、信用保証料のうち、当年に係る部分の金額 (エコキュート等と併せてクレジットを組んでいる場合には、太陽光発電設備部分且つ売電部分を按分計算します。)

③その他

※『按分計算』

必要経費となるのは、これら①から③の費用を、発電量などを基準に、合理的に家事費と必要経費とに按分した、その必要経費部分のみです。

■税制上の優遇措置

A)中小事業者については、エネ革税制の適用により特別償却又は特別控除の適用を受けることができます。

B)機械装置なので、要件を満たせば、中小企業者が機械等を取得した場合の税額控除等も適用を受けることができます。

B)個人の非事業者については、窓の工事等一定の改修工事を併せて実施していれば、住宅特定改修特別税額控除の適用を受けることができます。

■消費税

既に課税事業者である方など、事業者だけが対象の話になりますが、

売電収入は消費税法でいうところの、『課税売上』になります。

『事業者が事業として販売』したわけじゃないから納税は無いのではと考える方がでてきそうですが、

消費税法でいう『事業者』とは、所得税でいう『事業者』と異なります。

消費税法は、『同じことを、反復、継続、独立してやっていれば所得区分や規模を問わず課税』という基本スタンスを持っています。

これを混同した理解をされている方は違和感を感じるかもしれませんが、一応、このような扱いになっています。

ちなみに、売電収入を生み出す太陽光発電装置の取得費も、事業部分については課税仕入となります。

得か損かはわかりませんが、その分の消費税が引いてもらえると考えれば、まあ、得となる場合もありそうです。

最後に、売電取引は、契約により複雑な事例もありますので、申告にあたっては、必ず税理士や税務署に相談してください。勿論、当事務所でも申告代理を承ります。

なお、確定申告は、『満足確定申告』の

名古屋市西区の税理士、熊澤会計事務所へご依頼下さい。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

住宅借入金等特別控除/確定申告 2011.2.17更新

ローン控除/家屋の取得対価とは(どの範囲まで含まれるか)

毎年のように質問があるこの問題

税法の条文をベースに見ていきます。

住宅借入金等特別控除(以下「ローン控除」といいます。)を適用する場合の家屋の取得対価の額とは、家屋の請負代金又は購入代金そのものをいい、これには家屋と一体として取得した附属設備等(電気設備、給排水設備、衛生設備およびガス設備等)が含まれます(措通41-24)。

また、その家屋がマンションであるなど、区分所有に係るものである場合には、その家屋に係る廊下、階段、その他共有部分のうちその者の持分に係るものを含むものとされています。

では、外溝工事やエアコンの取り付けなどを追加施工した場合、これらの費用は含まれるのでしょうか?

門、塀等の構築物、外溝工事、電気器具、家具セット等の器具備品または車庫等の建物の取得対価等の額は、家屋又は敷地の取得対価の額には含まれないのであるが、これらを家屋又は敷地と併せて同一業者に建物と同じ時期に取得(工事)した場合で、かつ、これらの対価の額が家屋の取得対価の額と、門、塀等の取得対価の額との合計額の10パーセントに満たないと認められるときは、これらの取得対価の額も家屋又は敷地の取得対価の額に含めても差支えない(措通41-26)。

一方、購入手数料等購入のために要した費用の額や使用開始前の期間に対応する借入金の利子はどうでしょうか。

減価償却費の計算における家屋の取得価額や譲渡所得の計算における家屋の取得費には、これらの費用が含まれます(所令126,所基通38-8)ので、多少知識のある人には、これらは当然含まれるのではないかという疑問が生じるところです。

しかし、これらは、ローン控除における家屋の取得対価の額には含まれません。

そもそも、ローン控除は、住宅取得促進という一定の政策的な目的のために設けられたものであり、所得計算における取得価額等とは違うというのが理由です。

それ以外の経費も含め、結論は次表の通りです。

(これは、熊澤会計事務所の見解ですので、当事務所関与先以外の申告価格は、必ず税務署に相談してください。)

- 取得対価の額に含まれる

- ①家屋の請負代金又は購入代金

- ② ①と同時にやる電気設備、給排水設備、衛生設備およびガス設備等の附属設備工事

- ③ ①と同一業者、同一時期に施工した次の費用で対価全体の10%未満の額

- ・門、塀等の構築物

- ・外溝工事

- ・電気器具、家具セット等の器具備品

- ・車庫等の建築費 他

- 取得対価の額に含まれない

- ①旧家屋の取壊費用

- ②仲介手数料

- ③借入金利子

- ④上棟式費用

- ⑤地鎮祭費用

- ⑥登記費用(登録免許税含む)

- ⑦不動産取得税 他

なお、確定申告は、『満足確定申告』の

名古屋市西区 熊澤会計事務所へお問い合わせ、にご依頼ください。

依頼の税理士報酬料金はこちらで明示しています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

小規模企業共済 2010.12.27更新

小規模企業共済/知っておきたい”差し押さえ禁止”

小規模企業共済法15条において、

小規模企業の共済金や解約手当金は、

差し押さえ禁止債権と規定されており、

国税の滞納による場合等を除き、原則差し押さえはできません。

また、破産となった際の各債権者への配当の原資となる破産財団の対象とはなりません。(つまり、破産債権者で分けあっこする対象にならないということ)

破産裁判所が破産財団の範囲に入れるか,破産手続開始後に差押可能状態になれば,破産財団に属します。

共済金が相当額あって,それを隠匿していたり,破産財団への支払いを全くしないようなら,”ちょっと待った”という意見が付くかもしれません。(あくまで予想)

事業廃止による小規模共済の受給は退職金扱いになりますが、通常の退職金であっても,何割かは破産財団に組み入れて,残りを財団から放棄するのが通常ですから、まあここらへんは破産管財人等の指示に従うことになるのではないでしょうか。

しかし、注意が必要なのは、その年金受給の受取口座です。

年金が一旦受給者の預金口座に振り込まれた場合は、その法的性質は年金受給者の銀行に対する預金債権に代わり、差押えが可能になります。(東京高等裁判所平成4年2月5日決定

事業が立ち行かなくなり、廃業→破産となっても、老後の生活資金として保護されるのは、せめてもの救いといったところでしょうか。

ちなみに、自己破産をして小規模共済のお金で山奥の別荘を購入し、悠々自適な生活をしている人がいるらしいですが・・・・・それを可能にする制度かもしれません。

なお、小規模企業共済への加入は

名古屋市西区 熊澤会計事務所へお問い合わせ、にご依頼ください。

小規模企業共済の加入窓口になっています。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

税務調査の時期の法則 2010.11.5更新

税務署/税務調査官が調査をする時期には法則が!?

税務署の人事異動は毎年7月10日に行われます。

他の官公庁は4月に人事異動が行われますが、税務署や国税局では4月に人事異動は行われません。

つまり、税務署や国税庁の事務年度は7月~翌年6月のサイクルにあるのです。

この人事異動と関係して6月と7月には税務調査があまり行われません。

つまり異動前の6月は仕事の整理や事務の引継準備のため、又、6月に調査を開始して6月中に終わらないと7月に人事異動になったら引継ぎが大変なため、まず6月に調査が行われることはありません。

仮に、6月から調査が行われたとしても、税務署は異動に備え手仕舞いを急ぐため、是認を勝ち取る可能性が高いという傾向があります。

そして、7月に異動が完了した後は前任者からの引継ぎと、新たな職場での調査計画などで1ヶ月は調査を開始しません。

そして、お盆明けの8月から12月まで調査が本格化します。

税務職各員に調査目標ノルマが割り当てられ、年内に一定件数の調査を終了しておかないと年間目標件数を達成できないため、この時期は調査本番とばかり活発に調査が実施されます。

年が明け1月、2月は調査がありますが、2月16日から確定申告が始まる関係で、この時期から調査日数のかかりそうな臨場には着手しません。

特に、確定申告時期である2月16日から3月15日までの期間、税理士の関与がある会社の税務調査は、税理士会からの申し入れにより原則行われないことになっています。

税務署の法人担当はこの時期は確定申告のお手伝いに借り出されますので、この期間の調査は原則的にはないことになります。

4月は件数あわせの調査です。

目標件数が足りない場合の件数稼ぎの調査となります。

5月になると3月決算の申告で税理士の立会いが難しく、日程調整が難航するため6月にずれ込まないように、早く決着する調査となるのが一般的です。

還付申告法人などで例外もありますが、大筋でこのような法則に従っています。

そうすると、5月に調査の申し入れがあり、5月から調査対応する場合と仕事が忙しくて6月の中頃スタートで調査日程を設定した場合、どちらが早く決着するのでしょう・・・・・

それも一つの戦法なのかと考える今日この頃です。

追加(27.6.30)

国税通則法の改正により、調査に係る税務署内の手続きが煩雑となったことから、税務調査臨場件数が大幅に減少したことが最近話題となりました。(この業界の中の人間の間でかもしれません。)

それをふまえ、税務署による臨場件数を増やすための取り組みとして、最近、税務署側がこの法則にとらわれない動きをしている点を補足しておきます。

最も増えているパターンは、調査の事前通知を税務署異動の時期である7/10の前に行い、7/10明けに臨場に及ぶというケースです。

以前は、担当調査官が7/10に異動になってしまう可能性があったため、事務の引継ぎなどの不便やタイムロスを考慮し、事前通知と臨場が7/10をまたぐことはなかったのですが、最近は、件数アップの号令のもと平気でまたいできます。

そうなると、事前通知をする調査官と実際に臨場してくる調査官が変わるという現象が起きるのですが、それを承知で調査を実施しているようです。

もちろん、臨場する調査官が変われば、その旨を再度通知してくるわけで、国税通則法の手続き的には何の問題も無いわけです。

税務署「ひょっとすると、私以外の調査官がお邪魔することになるかもしれませんので、そのときは、ご連絡します。」が、6月の事前通知の決まり文句となっている。

以上、最新の税務調査動向レポートでした。

なお、調査立会いは名古屋の税務調査会を自称する

名古屋市西区 熊澤会計事務所へお問い合わせ、にご依頼ください。

単発のお仕事大歓迎です

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

年金型生命保険受取で最高裁判決 2010.9.2更新

最高裁の判決を受けて、あなたの税金が戻ってくる(還付される)かも

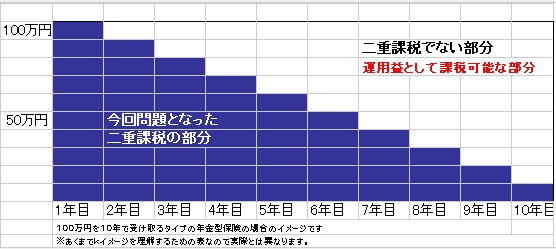

生命保険を遺族が年金で受け取る場合、年金受給権として相続税が課税された保険に、さらにその保険を遺族が受け取る際に所得税を課すのは違法だとして争われていた裁判で、最高裁は7/6、納税者の主張を認め、年金型生命保険に対する相続税と所得税の二重課税は違法だとする判決を下しました。

①どういう判決なんですか?

被相続人(亡くなった方)である夫の年金契約(毎年230万円の年金を10年間にわたり受け取る保険契約)を相続した妻が、その年金契約につき10年分の年金を受け取る権利(年金受給権)として相続税が課税され、加えて年金を受取ったときに年金収入230万円として所得税を課税するのは二重課税であり違法だとして争っていたものです。

地裁=納税者勝訴、高裁=納税者敗訴、最高裁=納税者逆転勝訴となり、最高裁は”これは二重課税である”との判決をだしました。

つまり、国側が負けた=いままで国側が納税者に『確定申告しなさい』と指導してきたことは誤りで、本来は申告はいらないものでしたとなったのです。

そうすると過去にこれらの年金保険等について確定申告をして税金を納めている納税者は、国に更正の請求をして過去に納め過ぎた税金を返却して(還付して)もらうことができます。

②対象となる保険の範囲は?

今回の判決では、保険料を納めていた人が死亡して遺族が年金形式で受け取っていた年金型生命保険が二重課税である・・とのことでしたので、相続又は贈与で取得した同様のタイプの年金型保険を受け取っていれば対象になる可能性があります。

ずばり、現段階では詳細がまだ未定です・・・が

早期還付の観点から、国税庁は年金払い方式の次の保険を還付対象とする方向で検討しているようです。

イ)生命保険型個人年金

ロ)学資保険

ハ)団体保険形式の死亡保障保険の一部

還付範囲は9月までに最終決定し公表、10月から還付を開始するようです。

※専門家の間では、定期預金の既経過利子や株式など、これと類似する問題も議論されており、これ以外のその他の所得まで還付対象が波及・拡大することも考えられます。

③いつまでさかのぼって税金を返してもらえるの?

国税通則法では、所得税の還付を申告期限から5年以内と定めています。

野田財務相は更正の請求で還付を求めることができない過去5年を超える部分についても還付を認める(救済する)旨を表明していますが、9月の報道各誌の記事によればとりあえず過去5年で還付がスタートするとのことです。

住民税に関しては、還付期間等について各市区町村の判断にゆだねるということになっていますが、恐らく5年分の還付を認める方向で調整されているそうです。

また、所得税の申告をすれば、別途住民税の申告は必要ないようです。

④その年度に払った税金は全て返してもらえるの?

残念ながら全てではありません。

まず、当然の事ながら確定申告した所得のうち、年金に係る部分の税金が対象になりますが、その中でも還付してもらえるのは相続税と所得税とが二重課税となっていた部分のみです。

図で示すと次のようなイメージです。

ちなみに、この運用益部分の金額は保険商品によって異なることから、国税庁から還付対象となる商品毎の計算式(課税される金額の算出方法)が公表されています。

⑤税金を戻してもらえる人の範囲は?

相続又は贈与で年金型生命保険など②の対象となる保険年金を受け取っている(又は受け取っていた)次のいずれかに該当する方

その年金に関して・・・・・

- ■確定申告をしている+税金を払っている

→→→→還付の可能性あり

- ■確定申告をしている+税金が全部還付されていない

→→→→還付の可能性あり

- ■確定申告をしていない+税金を控除されて年金型生保を受領している

→→→→還付の可能性あり

⑥税金を戻してもらう手続きを税理士に頼むといくらかかるの?

税務署への還付請求は

名古屋市西区 熊澤会計事務所へお問い合わせ、にご依頼ください。

ポイント:還付請求は所得税に加え対応する住民税も還付されます。

当事務所では、次の一律料金で受託しております。

![]()

![]()

※1、料金は前金制となっています。

※2、還付額の計算、申告書の作成から税務署への提出まで全て一貫して行います。お客様からは、過去に提出された確定申告書の控と対象となる保険の証券の写しなどをいただきます。

※3、本サービスは年金型生保の還付請求を目的とするものです。従って、還付対象となる年金型保険の還付部分のみを更正の対象として受託いたしますので、それ以外の部分の所得確認や補正、検証作業等は行いませんのであしからず、ご了承下さい。

※4、郵送、電話、メールのみでの対応も可能ですので、遠方の方もお問合せ下さい。

取引相場の無い外国株式の評価 2010.8.16更新

外国株式はどのように評価するのか

結論からいえば日本の取引相場のない株式の評価に準じて評価します。

つまり、財産評価基本通達に基づいて評価することになります。

よって、評価区分の判定から資産負債の評価など、一連の評価手順は原則として日本の非上場株式評価と同じということになります。

ただ、いくつか留意点があります。

■純資産価額方式又は配当還元価額方式で評価(類似業種比準は使えない)

■会社所有の土地は路線価がないため取引価格で評価

■評価差額に対する法人税等は現地の法人税等税率を使用

■邦貨換算をする(国外財産なので、対顧客直物電信買相場TTBを使用)

■現地の公認会計士等(精通者)に評価させた価額で評価してもOK

■和訳した決算書や監査報告書などを添付

■課税上弊害がなければ取得価額を基に評価することも可

などなどです。

実務的には資産規模がそれほどでもなく、税額に与える影響が軽微であると判断した場合は取得価額を邦貨換算して評価額を算出し、それで申告をしてしまいます。

税務署からは何も言われたことがありませんが、運が悪ければ指摘されることがあるかもしれません。

※その判断には専門的な識見が必要です

なお、処理にあたっては顧問税理士さんにご相談いただくか

名古屋市西区 熊澤会計事務所へお問い合わせ、にご依頼ください。

単発のお仕事も大歓迎です

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

任意後見/痴呆老人などに 2010.7.27更新

家族に老人痴呆がいる方は後見制度を利用すべき

痴呆老人や寝たきり老人は、重要な財産の処分や、契約をむすぶ行為、納税申告などが自分自身でできません。

成年後見制度とは、これらの行為を本人に代わって家族などが行うことを可能にする法律上の制度です。

後見制度には二種類あります。

イ)種類

①法定後見制度(手続先:地方裁判所)

②任意後見制度(手続先:公証人役場)

ロ)ではどちらを選べばいいの?

ごく一般的に言えば次の通りです。

法定後見・・・・判断能力が既に失われたか又は不十分な状態になり,自分で後見人等を選ぶことが困難になった場合に利用されるもの(かなり重度)

任意後見・・・・まだ判断能力が正常である人,又は衰えたとしてもその程度が軽く,自分で後見人を選ぶ能力を持っている人が利用する制度です。つまり、意思疎通ができる人を対象にした制度です。

ハ)誰が申立できるの?

本人(後見等を受ける人),その配偶者,四親等内の親族,市町村長(例えば本人に身寄りがない場合)などに限られています。

ニ)被後見人になったときどんな影響があるの?

成年後見(法定後見)のうち,後見が開始された場合には本人は選挙権を失います。

また,成年後見(法定後見)の開始があると,会社の取締役に就任できなくなったり,医師や弁護士など一定の資格を有する職業に就けなくなるといった資格制限がでてきます。

しかし,成年後見(法定後見)が開始されたからといって,その事実が戸籍に記載される訳ではなく,法務局にその事実の登記がなされるだけです(後見登記といいます。)。

しかも,この登記内容に記載されている事項の証明書の交付を請求できるのは,本人,後見人などのほか,本人の一定の親族に限られておりますから,プライバシーが保護されているのです。

ホ)費用はどのくらいかかる?

①法定後見

裁判所に払う費用 5,000円

医者の診断書 10万から15万

②任意後見の場合

1 公証役場の手数料 11,000円(出張の場合50%加算)

2 法務局に納める印紙代 4,000円

3 法務局への登記嘱託料 1,400円

4 書留郵便料 約540円

5 用紙代 1枚250円×枚数

6 その他契約内容により別途加算あり

ヘ)申立期間はどの程度をみればいいの?

多くの場合,申立てから成年後見等の開始までの期間は,4か月以内となっています。

結構時間がかかりますね

ト)その他

・任意後見契約を結んだ場合、後見人は被後見人から後見人としてのお仕事に対する報酬をもらうことができます。

これは後見人において『雑所得』になりますので、年間の所得額が20万円を超える場合には確定申告をすることになります。

・後見人のお仕事

後見人は裁判所に報告事務(作成書類など)を行わなければなりません。

具体的には財産目録などを1年~3年毎に提出する必要があります。

なお、この定期報告の頻度は本人の財産の状況や係争中であるかなどの個々の事案により異なります。

・申請の難易度

基本的には、この後見手続は難易度が低いので、(つまり誰でも結構簡単に手続できる)ので、面倒くさいからと司法書士などに頼まずに自分ですることをお勧めします。

なお、この制度のほかに保佐人制度や補助人制度など本人の病気の程度によって利用できる制度が異なります。

実行にあたっては司法書士さんや弁護士さんにご相談いただくか

名古屋市西区 熊澤会計事務所へお問い合わせ、にお問合せください。

単発のお仕事も大歓迎です

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

身元保証人制度の留意点 2010.6.18更新

Q 従業員を数名使って小さい会社を経営しています。

従業員の採用に当たっては特に保証人を立てさせていませんでしたが、かねてから友人に「従業員を採用するときは、万一の場合に備えて身元保証印をたてさせるのがよい。」と言われています。そこで今度採用する従業員から身元保証人を立てさせたいと考えていますが、立てさせるときはどのような点に留意すべきでしょうか。

A 従業員は会社のために誠実に勤務する義務がありますが、会社の金銭を横領するなどの、不祥事を起こすこともあります。

不祥事によって会社に損害を与えたとき、その従業員に代り、あるいは連帯して会社の損害を賠償させる制度が身元保証人制です。

● 好適な身元保証人の条件

ⅰ 損害を賠償可能な経済力を保持している者

ⅱ 連絡可能であり、会社近くに居住する成人

身元保証書は、保証人本人が署名捺印することが必須です。

身元保証書は第三者に捺印・代筆させれば、容易に偽造することが可能ですが、偽造された身元保証書に法律上の効力はありません。

● 偽造防止のため次のような措置を講じることが賢明です

・ 身元保証書に保証人の印鑑証明を添付させる

・ 保証人の住民票記載事項証明書を提出させる

● 有効期限は最高5年

「身元保証に関する法律」によれば有効期限は最高5年(期間を定めない時は3年)と定められている為、5年を超える保証期間を定めても5年を経過すると無効となります。身元保証契約の更新は、当事者の自由ですが、会社としては、初めは有効期限を5年とする身元保証書を提出させ、必要に応じて保証契約を更新することが良いでしょう。

実務的には身元保証書を『不正への抑止力』と考え、有効期限を理解したうえであっても期限を明記せずに保証書をとる場合が多いので、それもあるいみにおいて次善の策といえます。

又、 一般に従業員が不祥事を起こすときは小さな不誠実な行為や背信的な言動がそれに先行して起こるものです。身元保証人の立場からすると、ある日突然、保証人になった従業員が不祥事を起こし、会社から損害賠償を請求されると大変困惑します。金銭を直接扱わない部署へ入社しても後に多額の金銭を扱う部署へ配置換えとなる可能性も考えられます。

このため、身元保証法は次の場合、身元保証人に速やかに通知すべきことを定めています。

・ 従業員に業務不適任、又は不誠実な行動があり、身元保証人に対して責任を

発生させるおそれがあるとき

・ 従業員の職務又は勤務地を変更したために、身元保証人の損害賠償責任が

加重されたり、あるいは監督が困難となるとき

従業員採用の際は、『本人の知らないところで、勝手に保証人にされた』といわれない為に身元保証書に印鑑証明などを添付してもらい、事前に会社の危険防止策を行うことをお勧めします。

なお、処理や疑問がありましたら顧問社会保険労務士さんにご相談いただくか、

名古屋市西区の熊澤社会保険労務士事務所へお問い合わせください。単発のお仕事でも大歓迎です。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

出向と派遣の違い 税務的=法律的な取扱い 2010.5.28更新

出向と派遣、取り違えて消費税が追徴

出向と派遣はその契約形態が似ていることから

実務的にも両者を区別するのが難しい事例も少なくありません。

出向というのは、法律用語ではないため、『出向』という用語を使っていても、実際は人材派遣と考えられる場合もあります(実質判定)。

では、両者の違いを説明します。

■出向=二重の労働契約の成立(在籍出向を前提)

「出向」とは出向元と出向先の両方で二重の労働関係が成立するものとされています。

特徴は次のとおりです。

・出向元と出向先の間に出向契約が締結

※この契約に基づいて、出向労働者の労働条件などが決定

・36協定、就業規則など、労働基準法の定めるルールや使用者責任はすべて出向先が負担

・労働保険のうち労災保険の加入は原則として出向先で行う

・出向元との雇用契約を維持しつつ出向労働者と出向先の間に部分的な雇用関係が生じる

通常は、出向元では休職扱いとなり、出向が終了すれば出向元に復帰する

・残業などは出向先の労働者と同様の条件で行う

・出向先での出向労働者のトラブル

出向先の就業規則の適用を受ける=出向先で懲戒処分をする可能性あり

・従業員から、出向できる旨の「個別的同意」を書面にて取り付けている

・(蛇足)一般的な出向契約書は印紙が不要(不課税文書)

出向先が労働者を指揮命令する使用者であると同時に労働契約上の雇用関係が存在することになります。

つまり、出向では、従来の直接雇用と同様に、雇用関係と使用関係は分離されていないのです。

(難しい言葉で指揮命令権の移転と労働契約関係の一部移転といいます)

■派遣=雇用と使用の分離

これに対して、「派遣」は、一つの労働契約関係のみが成立するものです。

特徴は次のとおりです。

・派遣を受ける事業者と派遣労働者とに間に雇用関係なし

・派遣先との間には指揮命令を受けるだけの「使用関係」のみが生じる

・労働保険や社会保険の加入は原則として派遣元で行う

・残業時間は派遣元の36協定が適用

仮に・・

派遣先では36協定が締結されていないときには、派遣先の従業員は時間外労働をしませんが、

派遣元で36協定が締結されていて、労働者派遣契約などで時間外労働が予定されていれば、

派遣労働者だけが時間外労働をすることも生じます。

・派遣先での派遣労働者のトラブル

派遣元の就業規則の適用を受ける=派遣元が懲戒する可能性あり

派遣先は、原則派遣元に対して損害賠償を請求

・(蛇足)派遣基本契約は印紙(収入印紙)が不要(不課税文書)

教訓としては、契約書を見て判断しようということです。

■消費税の取扱い

税法上も前述の法的な区分と同様の考え方で派遣 or 出向の判定をします。

よって、判定した結果を次のケースにあてはめて考えてみてください。

1 出向の消費税

その役務の提供が雇用契約に基づくものであり、その支払った対価が給与所得となる場合には、課税仕入れには該当しません。

したがって、事業者が使用人を子会社等に出向させる場合、出向者に対する給与の負担方法には次のようなものがありますが、いずれの方法であっても、給与負担金について課税関係は生じません。

(1) 出向元が給料の全額を支払い、その一部を出向先に請求する方法

(2) 出向先が給料の全額を支払い、その一部を出向元に請求する方法

(3) 出向元と出向先がそれぞれ給料の一部を支払う方法

2 人材派遣の消費税

人材派遣は人材派遣会社の派遣先事業者に対する役務の提供ということになるため、人材派遣会社が受

け取る人材派遣の対価は課税の対象となり、支払った事業者の方は課税仕入れとなります。

3 実務

※明らかに出向契約を行っている場合の出向元が、出向先に対し次のように請求している場合はどうなるのでしょう

派遣代として420,000(内消費税20,000)

出向契約当事者が出向を労働者派遣と誤って認識し課税対象としていたとしても不課税になります。

請求名義は関係なく、あくまで事実認定にて消費税の判定をするということです。

■法人税の取扱い

(出向先法人が支出する給与負担金)

法人税法基本通達9-2-45

法人の使用人が他の法人に出向した場合において、その出向者に対する給与を出向元法人が支給することとしているため、出向先法人が自己の負担すべき給与(退職給与を除く。)に相当する金額(「給与負担金」という。)を出向元法人に支出したときは、当該給与負担金の額は、出向先法人におけるその出向者に対する給与(退職給与を除く。)として取り扱うものとする。

(注)

1 この取扱いは、出向先法人が実質的に給与負担金の性質を有する金額を経営指導料等の名義で支出する場合にも適用がある。

2 出向者が出向先法人において役員となっている場合の給与負担金の取扱いについては別途定める。

一般的には出向料は給与、賞与、社会保険や労働保険料を実費負担として支払うのが原則です。

また、給与等と出向料との差額は、出向元企業と出向先企業との間に特別な関係があるような場合には

単なる給与較差ではなく、利益援助的な意味合いがあるのではと見なされて寄付金等の認定も考えられます。

しかし、その差異が当事者間の給与較差などによるものであり、正当な範囲内であれば税務上問題にはならないでしょう。

以上、大要を記しましたが、個別具体的なご相談は顧問税理士さんにどうぞ

なお、労務も強い熊澤会計事務所ではスポット仕事も受託しております。

なお、処理にあたっては顧問税理士さんにご相談いただくか

名古屋市西区 熊澤会計事務所へお問い合わせ、にご相談ください。

協定や契約書の作成など単発のお仕事も大歓迎です

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

横領と源泉徴収義務 2010.5.20更新

横領金が給与課税

横領とは

役員又は使用人が、仮装・隠蔽行為により法人の資金を領得して個人の所有とする行為(特別背任罪)。

標題のテーマですが

給与所得としての源泉徴収は必要か

原則的には・・・・必要なし

まともな会社であれば通常は、その横領者に賠償請求をしますので、

仕訳でいえば求償権勘定で資産計上とします

しかし・・・・

法人の代表者(実質も含む)の横領は源泉徴収が必要となります。

判例は、次の理由をあげています。

①経営支配者が会社財産を横領する行為は、同族会社の社長

が売上を除外してこれを費消することと変らない

つまり、どちらも経営のあれこれが思い通りになる代表者として

自己の自由な意思にて経済的な利得を得ることができる

②そこに経済的利得がある以上、国としては『所得』としてみるしかない

③横領されたお金から税金を引くことは、実際は困難(ほぼ不可能?)だが

源泉徴収すべきかどうかは、源泉徴収が難しいかどうかと関係がない

仙台高裁平成15年(行コ)第15号

大阪高裁平成14年(行コ)第85号

どの判例をみても横領を行った代表者のワンマンぶりをこれでもかと判決に入れているので

やはり、代表者と平社員が行った横領では取扱いが異なるということでしょう

ちなみに、この判例の納税者は横領金は給与ではなく雑所得なので源泉徴収はいらない

と主張していたようですがいずれも却下されています。

では

会社側が損害賠償請求権を行使して、その代表者から横領金を回収した場合

はどうなるのかという疑問が生じますが

この場合は、税務署に対し源泉所得税の還付請求をして、その回収額に見合った

税金を返してもらうことになるようです(中央大学教授 大淵博義)

ここから得る教訓は、代表者の横領を横領損失としてズバっと損金におとすことは

それが不法行為に基づくものであってもリスクがあるということです

なお、処理にあたっては顧問税理士さんにご相談いただくか

名古屋市西区 熊澤会計事務所へお問い合わせ、にご相談ください。

単発のお仕事も大歓迎です

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

外注費か給与か 2010.5.12更新

外注が給与だと認定されたら手痛いことに/判断の分かれ目

外注と給与の税務的・労務的な違いを利用し

そのメリットを享受するため

給与を外注処理している会社が世の中には存在します。

外注処理をすれば

①社会保険に加入しなくてよい

②消費税が課税仕入となる(給与は課税対象外)

③源泉徴収が不要

などのメリットがあります。

勿論、れっきとした外注もありますが

この場合問題となるのは、その線引きが曖昧な外注

いわゆる『専属外注』と呼ばれる方たちの処理です。

この線引きに関して東京高裁(平成20年4月23日納税者敗訴)は次のように判示しています。

その専属外注が

①原告会社(以下A社)以外の仕事をしていない

②さらに労働者を使用していたことやさらに下請けさせたことがない

③営業所、店舗などを有していない

④ペンチナイフ及びドライバー等の簡単な工具の他に営業用資産を有していない

⑤屋号を有していない

⑥受ける対価の額が、労働者の時間外労働及び深夜労働について労働基準法が

定める割増賃金率に概ね準ずる額となっている

⑦使用する作業着などはA社が購入している

⑧元請に提出する健康診断料はA社が負担している

⑨時間的(出勤時間)、空間的(作業場所)な拘束があると認定される

⑩受ける対価の額が、目的物の完成が完遂されない場合にも減額されたことがない

よって、A社の専属外注は『外注』ではなく『給与』である

この判決によりA社には次の税金が課税されました

①外注処理していた消費税

②①の消費税が否認されたことによる過少申告加算税

③源泉徴収漏れの源泉所得税

④③に係る不納付加算税

⑤これらに係る延滞税

これは『痛い』ですね

実務的には

本人が申告をしていれば外注として認める傾向がありますので

そんな面倒いいじゃない、申告してればいいんでしょ?と考える方がいるようですが

それは①事業所得の申告の方が一般的には所得額がおおくなることや

②既に申告した所得内容をさかのぼってひっくりかえす手間など

税務署側の便宜によるものなので

仮に税務調査で指摘された場合、

・主張ができない(法的な根拠が無い)

・指摘をのまざるを得ない

というになります。

痛い目にあわないためにも

安直な雇用か請負かの選択はリスクがあることを認識する必要があります。

なお、処理にあたっては顧問税理士さんにご相談いただくか

名古屋市西区の税理士 熊澤会計事務所へお問い合わせ

単発のお仕事も大歓迎です

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

サビ残ビジネス 残業代不払い 2010.5.10更新

就業規則の見直しはしていますか?就業規則をあなどってはいけません!!

知っていますかサービス残業ビジネス、通称『サビ残ビジネス』

現在の司法書士や弁護士のブームは何か

みなさんご存知の『借りたお金の一部が戻ってきます』をうたい文句にした

『過払金や不当利得の返還請求』です。

高額の報酬を得られることから業界の旨味ビジネスと

して昨今のラジオやTVなどでしつこいほど勧誘を行っています。

しかし、このビジネスも無限ではありません、

いずれ、全体需要との関係から沈静化、減少していくとみられています。

そして、これに代わる新たなビジネスとして、弁護士等が注目しているのが

サービス残業請求ビジネスこと通称『サビ残ビジネス』です。

労働基準法には、労働者の就業時間は原則として一日8時間、週40時間以内を法定労働時間とし、これを超えた労働には通常の賃金に加え25%の割増賃金を払うことや、深夜、休日出勤には所定の割増賃金を支払うことを規定しています。

では条文を見てみましょう労働基準法114条です。

裁判所は、次の(1)~(4)の賃金等を支払わなかった使用者に対し、労働者の請求により、未払金のほか、これと同額の付加金の支払いを命ずることができる。

(1)休業手当

(2)割増賃金

(3)年次有給休暇手当

(4)解雇予告手当

つまりサービス残業が2年間で100万円あれば

最大で200万円の支払を受けられる可能性があるということです。

不払残業代の請求といえば

従来は労働者自身が労基署や労働組合を通じて請求をするパターンが一般的でしたが

弁護士等が労働者に呼びかけることで請求を行うパターンが昨年から急増しています。

『着手金はタダ、完全成功報酬型です。是非訴えてみませんか?』

とくれば、残業代に不満を持っているが、お金をかけて訴訟をするほどでも・・

と考える退職労働者などが飛びつくのも無理はありません。

経営者の視点からは次の課題が生まれてきます。

①残業代が法律に照らして適正に支給されているか

②就業規則や給与体系について対策をとっているか

③労使協定があるか

これらにより残業計算や算出される金額が変わってきます。

転ばぬ先の杖として早急に確認と対策が必要ですね

なお、実行される場合は顧問社会保険労務士さんにご相談いただくか

名古屋市西区 熊澤社会保険労務士事務所へお問い合わせ、ご相談ください。

スポット仕事も大歓迎です!

※参考

平成22年4月1日改正(中小企業は猶予期間あり)

1ヶ月間の残業時間が60時間までの場合・・・割増率25%以上

1ヶ月間の残業時間が60時間を超えた場合・・・割増率50%以上

の残業手当を支払う義務が生じます。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

相続の合意解除 2010.4.28更新

相続において遺産分割協議が整ったあとに、改めて、従前と異なる内容の分割協議(再分割)を行った場合

妻と子供三人を残して夫が死去

夫の遺産につき相続人が話し合いをし、

被相続人の妻が全財産を取得するということで分割協議が整った

しばらくして、事業に失敗した相続人である子の一人が

やはり財産が欲しいと言い出したため

家族思いの優しい相続人達は

当初の分割協議をやり直し、再分割をした

結論:

申告期限内であればOK

申告期限後であれば

私法的にはOK

税法的にはOUT

となります。

当初の分割協議を相続人全員の合意によって解除し

再分割を行った場合

その再分割協議はその相続の開始があったときにさかのぼって効力を生じますので、

私法的には有効です(判例あり)。

しかし、税法としては、再分割を、『新たな契約』と見ますので

(難しい言葉でいえば新たな課税要件事実が構築されます)

当初の相続とは別の『新たな財産の移動』として、

贈与税ないしは所得税が課税されることがあります。

詐欺や錯誤無効を原因とする合意解除→再分割の場合等には例外もありますが

原則的には認められないことになります。

これは注意しなければ・・ですね

なお、実行される場合は顧問税理士さんにご相談ください。

名古屋市西区の税理士 熊澤会計事務所へお問い合わせ、ご相談下さい。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

水道施設利用権の評価 2010.4.27更新

相続税申告における水道施設利用権をどのように評価しますか?

自社の貸借対照表に計上されている水道施設利用権をどのように評価するか

まず水道施設利用権はどんなものか

水道施設利用権は水道使用に際し、水道局に支払う負担金です。

水を使いたいなら金を払えということですね

これは、原則としては、負担金のうち、自分の敷地内に係る部分(地域によっては枝管という)は無形固定資産の水道施設利用権として、又、公道に係る共同的負担部分(本管)は繰延資産の公共的施設利用権として計上します。

では、これらは、相続や株式評価に際し、どのように評価をするのか

まず、繰延資産に関しては評価をしないことは論を俟たないことです。

一方、無形固定資産に関しては、どうか・・結論は評価をしません。

相続財産評価は、その財産の換金性に着目して財産を評価していくものです。

水道施設利用権に関しては、

①個別、独立的に売買できない(市場がない=換金性がない)

②水利条件は土地の評価に含まれるもの

③住環境として周辺の土地相場に織り込み済み

などと考えるようです。

特殊な口径を利用している場合や、地役的利用をしている場合などは

各自個別に判断することになりますが、原則的には以上のような取扱いとなります。

なお、実行される場合は顧問税理士さんにご相談ください。

名古屋市西区の税理士 熊澤会計事務所へお問い合わせ、ご相談下さい。

相続の財産評価は得意分野です!

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

特定の事業用資産の買換え等の特例(個人:16号買換) 2010.04.16更新

特定事業用資産の16号買換えの適用期限が更新されています。事業用地を売って、新たな事業地を買う予定の方に朗報です!

平成21年度税制改正において、標題の特例の適用期限が延長されました。

個人の事業用資産の買換えの特例の中でも、一番使い勝手の良い16号買換えの延長です。

長期(10年超)保有の土地、建物等を譲渡し、国内にある土地、建物、機械装置等に買換えた場合の特例措置(個人16号・法人17号)を3年(平成23年12月31日まで)延長することとしました。

ネット検索してもなかなか期限延長の情報に辿り着きませんが、期限更新されていますので、該当する譲渡をされた方は適用を忘れずに。

詳しくは↓右クリックして「新しいウインドウで開く」

>> 平成21年度税制改正冊子

駐車場付きアパートの駐車場に係る消費税 2010.04.09更新

駐車場付居住アパート(駐車場の数と同数以上の場合)をお持ちの方は。その駐車場に係る契約内容の見直しをしてみてはどうでしょうか

アパートに附属する駐車場は、通常アスファルト敷やコンクリート敷などが多いので、更地など一定の場合を除き施設の貸付として原則的には消費税が課税処理になります。よって、事業的規模の不動産貸付を営んでいる方等はその駐車場部分を課税処理して申告していると考えますが、この契約を見直してみてはどうでしょうか。

つまり、どういうことか

そのアパート全ての契約書(全戸を一斉にでないとダメ)を改定し、駐車場を別途徴収する賃料形態から住居契約に駐車場区画の割当がある形態に変更することです。

そのように変更するとどのように変るのか

一戸につき必ず一台以上の駐車場が付くいわゆる駐車場付きアパートに関しては住居の貸付に従属するものとしてあえて区分せず非課税としてよいとの取扱いがあります(消費税法別表第一第13号、消費税法基本通達6-13-1、6-13-2、6-13-3)。

駐車場部分の金額を契約書に記載しては(別建請求しては)だめなどいくつか留意点がありますが、不動産貸付を行う大口の事業者やギリギリ消費税の課税事業者となる方などには一考の価値があるでしょう。

ちなみに、アパートが10戸あり駐車場が11戸あるというように、駐車場>住宅数のときは、①別途申出のあったものにはもう一台を貸し出すという形にし その駐車場部分のみ課税にする。②一番広い部屋を駐車場二台付にし非課税とする。との選択などが考えられます。

なお、実行される場合は顧問税理士さんにご相談ください。

名古屋市西区の税理士 熊澤会計事務所へお問い合わせ、ご相談下さい。

節税診断も致します。

記事が役に立った場合は、「いいね」をポチッとお願いします。(励みになります)

↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ページトップへ

オーバーステイをしている外国人の源泉徴収 2010.03.2更新

短期滞在ビザ等で不法就労している外国人についても、基本的には他の外国人と同等の取扱いをします!

すなわち、オーバーステイの期間も含めて居住期間が一年を超えている者(厳密に言えば日本に一年以上いる人) については、その段階で居住者とみなされ、 源泉徴収税額表に従って所得税が課税されることになります。

このような者は公的な住所を持たず、友人の家に身を置いている場合がほとんどなので、一年以上の滞在か否かで判定することが多いかと思います。

なお、一年以上の滞在期間を持たない外国人については、役員として勤務する場合などを除き、原則として『非居住者』として給与支給額から一律20%の源泉徴収をすることになります。

蛇足ですが、この20%の源泉徴収税額の納付書は皆様おなじみの『給与所得・退職所得等の所得税源泉徴収高計算書』では無く『非永住者・外国人の所得についての所得税徴収高計算書』という納付書を使用しますので注意が必要です。

個人的には、オーバーステイしている人間を雇用する会社は、ある意味まともではないうえ、このような者を他の従業員と同等に表立って堂々と事務処理している傍若無人な会社が果たして存在するのかという疑問がありますが、一応このような取扱いとなっています。

- 当記事は、掲載日時点の法律・法令等に基づいて記載されております。現時点の法律・法令とは異なる場合がございますので、ご利用に当たってはご注意下さい。なお、本記事を参考にされた結果損害が発生した場合でも、当事務所及び関連会社では責任を追うものではありません。