相続税の基礎控除とは 疑問をやさしく解説

1.相続税の基礎控除とは

○相続があった場合、

故人の遺産にまるまる相続税がかかるわけではありません。

○相続があった場合、

全ての人が相続税の申告をしなければいけないわけではありません。

相続税の基礎控除額の役割は、

①相続税の申告が必要か、不要かの足切り(非課税枠)であり

②読んで字のごとく、相続税計算における控除項目です。

具体的にいうと

相続財産から借金(債務)を引いた金額が

→基礎控除額以下であれば相続税は0円です。

→基礎控除額以下であれば相続税申告は不要です。

→基礎控除額以下であれば相続対策も不要です。

※この場合の財産とは、相続の各種特例適用前の財産額をいいます。

ということになります。

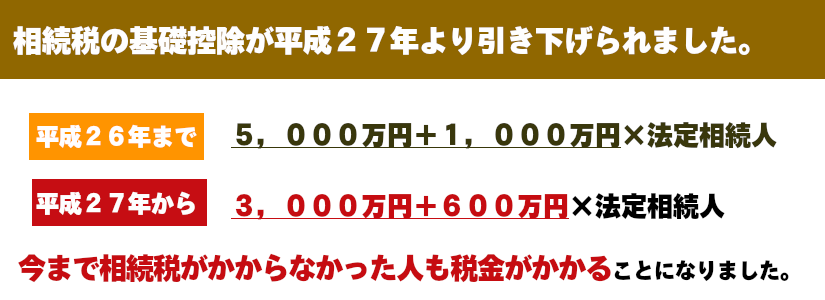

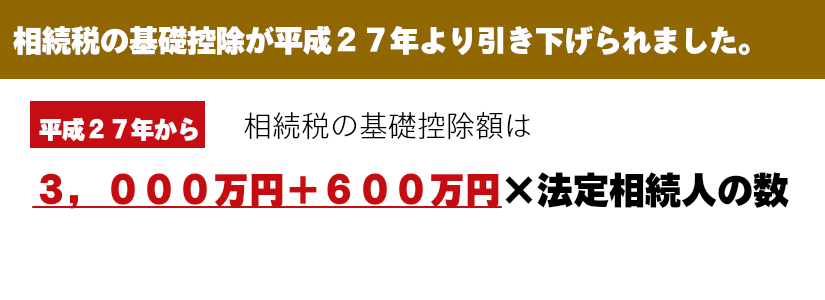

2.相続税の基礎控除額はいくら?

次のように簡単な計算式です。

※裁判所に相続の放棄をした相続人がいる場合には、その放棄がないものとして法定相続人数を計算します。

計算にあたっては、最低限「誰が法定相続人になるか」を理解することが必要なので、リンクを貼っておきます。

法定相続人の範囲について知りたい方はこちらをクリック

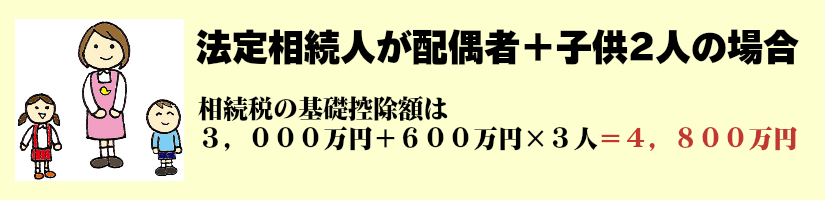

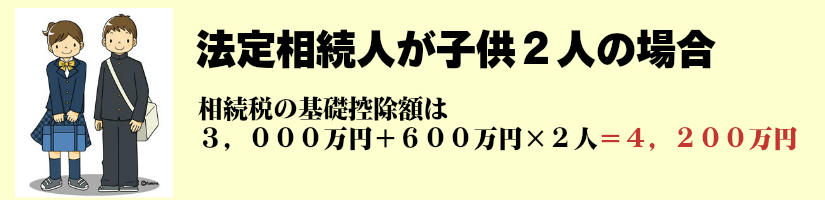

具体例でいきますと

という計算になります。

もう一つ具体例で

というように、

『法定相続人の数』がわかりさえすれば、基礎控除額がいくらであるは計算できます。

3.相続税の申告が必要かどうかの計算してみよう

相続税の基礎控除額が理解できたところで、

申告が必要かどうかみてみましょう。

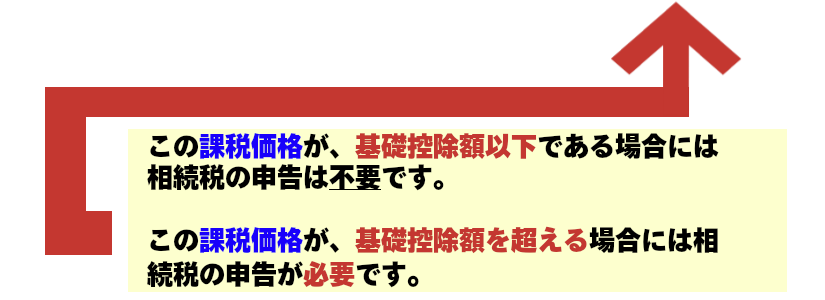

1.相続税の申告が「いる」か「いらない」か

相続税は、プラスの財産(資産)からマイナスの財産(負債)をマイナスした遺産総額(課税価格とも)から、さらに基礎控除額を控除したものに対してかかります。

つまり、遺産総額から基礎控除額を控除した結果が0円以下になれば、「1円も相続税はかからない」ばかりか、そもそも「申告自体が不要」になるのです。

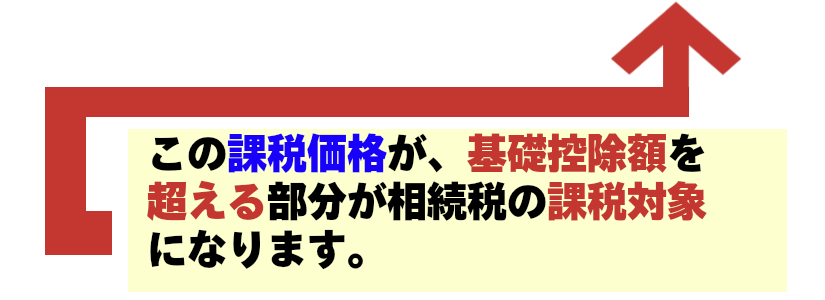

ここで、申告が必要だとの判定になった場合には、

読んで字のごとく、相続税計算における控除項目として基礎控除

を計算する必要があります。

財産には、墓地や仏壇などの非課税財産は含まれません。

財産には、家族名義の預金だが実質的に被相続人が管理所有していたものが含まれます。

財産には、過去に、相続時精算課税制度を利用して贈与された財産が含まれます。